婚姻法新解释,市场震惊 #1680

发布日期:2018-02-04 01:00:00 +0000

婚姻法新解释,市场震惊

#1680

最高人民法院关于适用《中华人民共和国婚姻法》若干问题的解释(三)

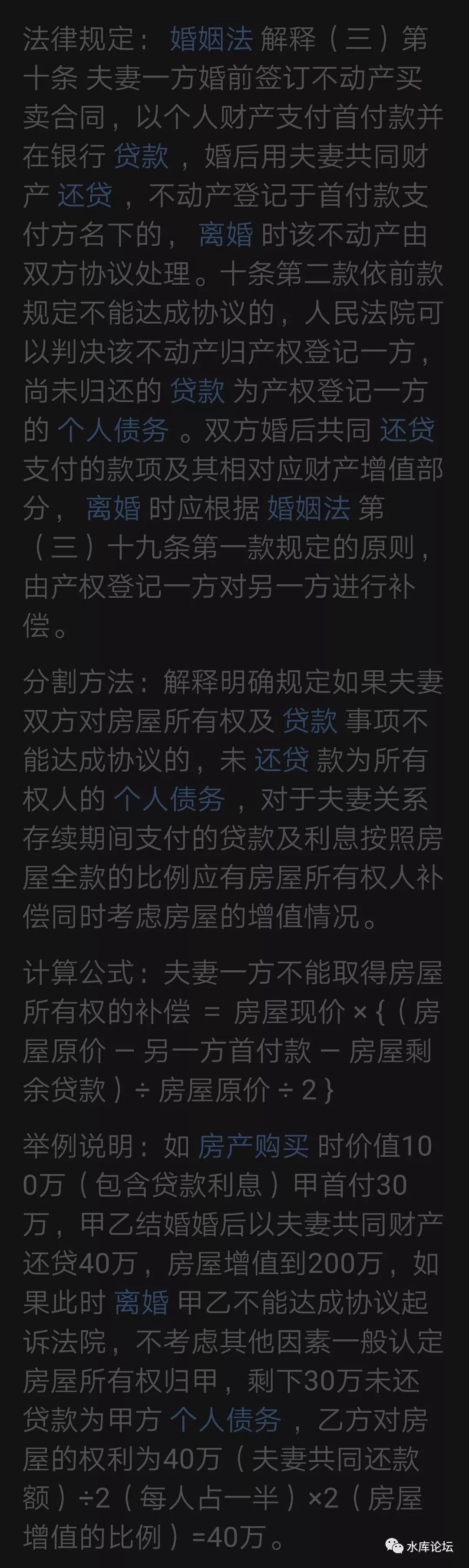

第十条夫妻一方 婚前 签订不动产买卖合同,以个人财产支付首付款并在银行 贷款 ,婚后用夫妻共同财产还贷,不动产登记于首付款支付方名下的,离婚时该不动产由双方协议处理。

依前款规定不能达成协议的,人民法院可以判决该不动产归产权登记一方,尚未归还的贷款为产权登记一方的个人债务。双方婚后 共同还贷 支付的款项及其相对应财产增值部分,离婚时应根据婚姻法第三十九条第一款规定的原则,由产权登记一方对另一方进行补偿。

一) 法规

{法释[2011]18}是一部2011年的文件,迄今已有七年的历史。

这么多年来,大家相安无事。运行平稳也很好。

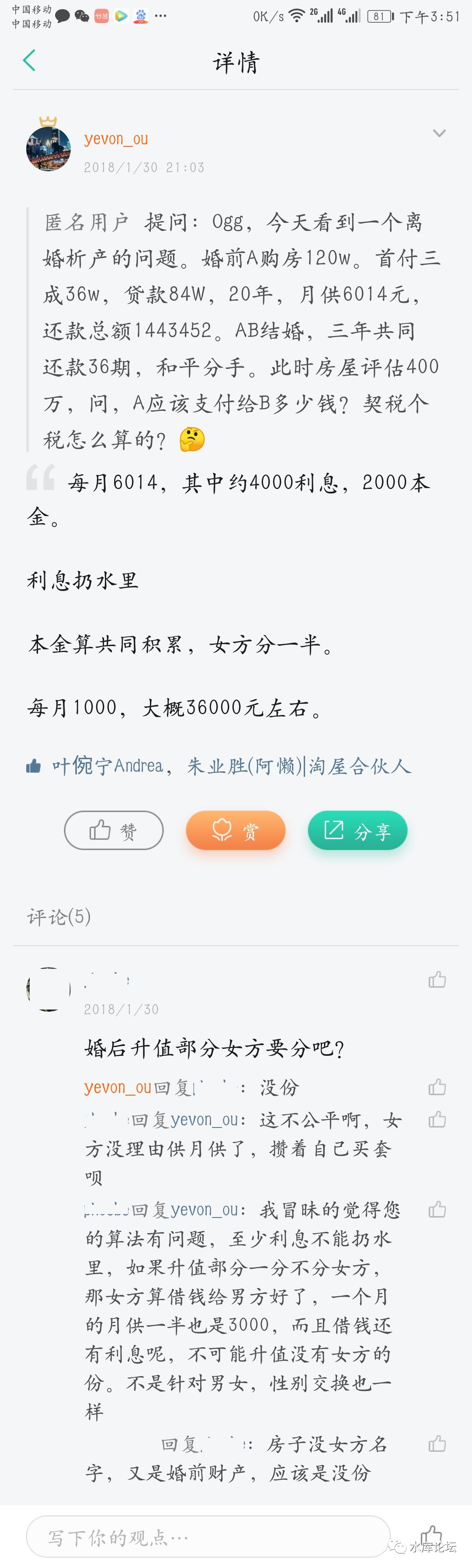

因此周二有人问了我一个问题;

“房贷每月6000,还了36个月,请问女方应该拿多少钱走”

我毫不犹豫回答说;

-

首先,他这个是20年期贷款,利息约三分之二。利息4000元,本金占2000元。

-

36个月,“本金”减少了72000

-

女方分一半

其中,每个月4000元“利息”是扔在水里的。

但我们可以想,女方本来也要租房子。一个月2000,房租也是要的。

你现在住LG家里。跪房东改为了跪银行,“利息”和“房租”就相互抵消了。

而“本金”部分,是实打实还进去的。

你本来欠银行84W,现在就只欠77W了。净资产多了72000元。

这部分应该和女方平摊。

虽然具体金额小数点需要再算算。但大致意思思路也就这样了。

想不到,重庆MM无比彪悍,她举出来了一个新公式:

赔偿金=

(本金偿还额/房屋原价)*房屋现价

也就是36000 / 120万 * 400万 = 12万元

二) 判例

这个“3%产权”的公式哪来的呢,重庆MM接下来和我吵了半个小时,她举出来的是:

-

2017-07-27 大连市甘井子区中院,判例

-

《湖北省高级人民法院民事审判工作座谈会会议纪要》

-

《江西省高级人民法院关于审理婚姻家庭纠纷案件适用法律若干问题的解答》

-

菏泽中院田源法官《婚姻家庭纠纷裁判思路与裁判规则》一书

哥哥把婚姻法《高院解释三》翻来覆去看了很久。最终确定,这些例子,哪一条都不是法律。

高院只写了“补偿”,并没有写“补偿公式”。

谢天谢地,折腾的,野蛮的,仅仅是一些地方中院。

在法制文明的上海,迄今没有听见一例类似的判例。也免于在市场激起滔天海浪,无尽恐惧。

因为这个算法, 实在是很不公平,也不合理,而且无法执行!

三) 产权与金融

上海是中国的金融中心。得“改革开放”风气之先,文明开放,理智光荣。

论“社会进步”的程度,是远远高于菏泽之类农村好几个数量级。

各位或许不懂“金融”的原理。没有关系。

作为一个上海人,我愿意和各位解释一下“金融”的 科学概念 。

首先,我们看一下,几个地方法院,搞出这样的“赔偿算法”,其背后的老头子土鳖思路。

在小县城,小市镇的人心中,他们对于“按揭”的理解,或许是这样的:

-

房子并不是你的。你首付了30%,实际你只拥有了三成屋子。

-

按揭,是按在地上,每个月揭你一层皮。

-

夫妻二人胼手砥足,共同奋斗,慢慢把“自有份额”由30%提升到40,50%

在这样的思绪思潮下, 法官们搞出了“升值部分共享收益”是情有可原的。

我和你共同八年奋斗。

房产比例慢慢由30%上升到37%,则这7%份额的增值,配偶劳动自然应该分享。

错了

错了,错了,

以上全错

法律是法律,地产是地产,金融是金融。

请不要越界主持正义好么。让我告诉你,什么是“金融”。

无论你首付多少,无论三成二成零首付, 你拥有的都是100%的房产产权!!

你拥有的,是100%的出租和收益权。

你拥有的,是100%的处置和拆迁权。

你拥有的, 是100%的房子升值权 。

所谓“付三成首付,拥有30%产权”是完全不懂的乡巴佬胡思乱想出来的!

而贷款的“正确三观”是什么呢,贷款无非 是一种金融工具 。

你以为上海人是没有钱,辛辛苦苦借了“住房按揭”才能买得起房子么。

大错特错,是因为资金拿在手里,可以做投资,超过4.9%利率。

可以全款,而选择贷款,是一种财务操作 。

打个比方,买房子的人,完全可以不通过“银行按揭”。你完全可以直接申请“无抵押信用贷款”。

信用卡ATM取现,都可以取几万元呢。

但是,为什么没有人光申请“信用贷”,无抵押,不用房产抵押呢。

因为贵呀,利息高呀!!

这么简单的道理,有什么难理解的。

以前我们学习“资本主义”教材。常常有学者嘲笑资本家都是“纸老虎”。

你别看他资产这么多,可全部都是抵押给银行的。

包括现在的老派父母,依然坚持这样的观点。

可等你自己经营企业,你才知道,抵押是对的。不抵押才是错的,你恨不得把所有能抵押的资产,统统都抵押掉。

“老铁,我们公司想贷款3000W”

“好的,利率15%”

“开什么玩笑,我们公司几十亿的规模,还会赖你账不成”。

“那你们有什么可抵押的。把总部大厦抵押给银行,利率给你6%”

“棒棒哒,要不,我把公司6幢大厦都抵押给你,只借3000W。利率再降半个点,5.50%”。

在现代金融里面,“抵押”只不过一种金融手段。

抵押的主要目的,是降低借款成本。

你的产权永远是100%,并不受抵押份额的影响。

四) 进一步的困淆

我们进一步的思考,假设我买房子的时候,没有借银行。而是找的“财务公司”。

例如香港的邦民,AE,满大街都是。

我是问社会人士“豹哥”借的84W,那我理论上,就不是“银行贷款”了。也就不符合高院的解释。

豹哥手眼通天的话,甚至抵押证都不用做。谅你小子也不敢逃。

可是,“财务公司”再苛刻,他最多图你的利息。

没有说过还清利息之后,“本金”份额也随之拿走。

我为什么不拿自己工资还房贷,然后借高利贷来付生活费呢。

抵押,是为了降低融资成本。现在搞得了,抵押是最贵的融资成本。

我们的法律,是不是逼得老百姓宁可去借高利贷,也不用银行渠道呢。

再进一步的设想,产权永远是100%,但贷款其实是很“滑动”的。

例如在职业操作手法中,我们并不视“一套房一辈子”。

加按,抵押,截断,都是很常见的。

举个例子,一套房子,初始首付30%,胼手砥足几年后,还到了37%。

我突然又把资金借出来了。400W的房子,抵押出了250W。

自有资金率,一下子变 负数 了。

请问,这种情况应如何计算?

如果法院强行要推这种“月供产权”一体化的脑残政策。

那整个算法,就变得很痛苦了。

因为你不合金融逻辑,所以你会引发“连环爆炸”的错误。

其三,从“公平”的角度而言,你一个月投1000元,投卅六个月。

投入36000元,掠走120000元走。这算公平吗。

房子贬值了,女人会连带赔偿么。

能使得房屋升值的,是你的首付。而不是靠每月一千月供。

你拿一二千元,做什么投资能有此回报。

饮水思源,贡献不可忘本。

在“限购限贷限价限售”今天,搞定一笔“首房首贷”的单子,是不得了的资源。

为什么在法官眼里,就象过家家一样。 完全看不到做项目人的辛苦呢。

五) 老娘舅节目

上海盛产的是《柏万青一呼百应》《6:30老娘舅》

如果你有幸有一部电视机的话,你就会知道“争家产”是一个多么热门的节目。

哥哥看“柏阿姨”的次数,大概比在座都多。

别怀疑,尽孝啦。陪老人看电视。

在这么多集中,兄弟反目有之,老爹保姆有之,军大衣软饭有之。

幸运的是,上海从未出现过“还月供讨份额”的判例。

别的不说,有几个人把“结婚当日”的房产市场估值,白纸黑字写下来的。

有了争议怎么办。

估值不承认,又可以吵30集。

这一场“地方中院”的判例出来,整个地产圈市场哗然。

如此不合逻辑,显示公平,而且“加按揭”后一团混乱的算法,只能显示法官们不懂金融,也不懂100%产权。

“判例”值得我们警惕,一旦全国盛行,必将又是一场斑斓血雨。

需尽快澄清。

上海人的行话,叫做“防火,防盗,防ZMN”。

最最最热门的话题,是“ 加名字 ”。

如果真的遇见这种判例,以后就搞笑了。

因为丈母娘和你谈判,要谈二道关,“加不加名字”“允许还房贷”。

“允许配偶参与还房贷”会变成一项巨大的福利,非要女方985毕业,高薪高颜值,彩礼丰厚,丈母娘强势,才能作为“ 恩准 ”准许。

你以为谁差你几千元月供啊。

吃二个鸡蛋把养鸡场掳走了。

黄世仁也没这么黑。

大伙回去,赶紧把房贷卡挂失了。向银行申请“更换还款账号”。

从今以后, 卡号好好藏好, 没有任何姻亲知道。哪怕往你账户里汇钱,都被视为不合理冒犯之举。

当然世上也有好男人的,

把房产份额100%送给你,不在此例。

利益披露:本人待前妻八年之内没有付过一分钱房贷。

([email protected],2018年2月3日午)

框内照例是广告。需要去美国留学的可找他们。

|

每个 准备送孩子去美国留学的家长都非常焦虑。留学群里说:必须要去做个志愿者活动;培训老师说:学校的课别上了,你得全力备考托福;上一届录取康奈尔的学生分享:找校长写推荐信起了作用;朋友说:文书找在美国待了十年的亲戚改改就好;同学找的机构说:有前任招生官辅导会胜算比较大;今天见的留学中介说:他们和一些学校有关系能走后门;学校升学指导说:文书中一定要体现领导力……

以上全错!

美国名校录取率低于10%,你如果相信了坊间90%的学生和家长的做法,就很有可能成为被刷掉的90%。很多人申请结束后才后悔莫及,还有很多人最后也没搞明白失败在哪儿。

只有掌握 T-1 ,你才会成为前10%,才能进名校。真正的力量在掌握这规则并能执行这规则的人手里。

3 小时留学指导过的学生遍布美国前五十名校。手握几千个高端申请案例总结的T-1经验,3小时的老师们可帮助你打败90%的申请者。

若想少走弯路,并成功申请到美国名校,请扫描下面二维码添加 小白老师 微信,同时可以关注微信公众号 jyjedu 。

|

|

微信限流,备用二维码:

请点击“阅读原文”了解3小时留学老师。 |