看空小米#Y08

发布日期:2018-05-06 02:30:00 +0000

看空小米

#Y08

(一)唱赞歌

一家受人尊敬的公司,小米,最近准备要在港交所上市了。

朋友圈里关系庞杂,科技圈、投资圈、媒体,都在热泪盈眶。

伟大的中国硬件+IoT生活消费小巨蛋,千亿美金估值,14年之后最大的IPO,80后见证成长的本土创业品牌……

可是小米怎么看,怎么也不像一家互联网公司,

也不像一家创业公司。

没有entrepreneurship的气息。

没有引擎。

当整个网上一片赞歌,或者看上去理性克制而实际上还是赞歌的时候,我们通常都是非常警惕的。

特别是一篇阅读量几万的赞歌,甚至把“GS、MS是它的保荐人,这两家历史上参与很多伟大的IPO”来作为“小米的IPO也很伟大”的重要论据。

笑得燕窝洒出了调羹。

媒体不精于业务,唱赞歌总是最轻巧的。

小米上市即衰退,长线看空。

(二)估值

IPO之前最容易被揉捏打扮的,是估值。

等再过两天,外面的人才回过味来,想起从赞歌和热泪中揉揉眼睛、好好看看估值。

千亿美金,真好听。

雷总定义自己是: 一家以手机、智能硬件和IoT平台为核心的互联网公司。

小米的消费者对它看似有情怀,但实际上买东西的时候脑子一点没“发烧”,所有小米系的产品,消费者在购买时,全部都是精打细算、一条一条比着参数来的。

其中最掐喉咙的参数,是价格。

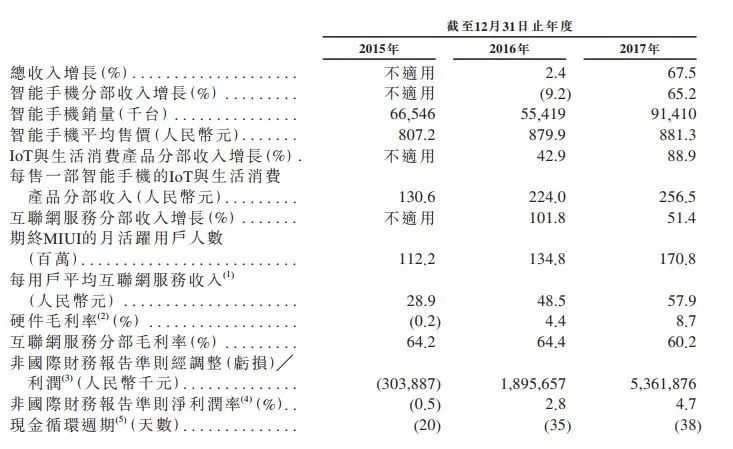

招股书显示,手机成交的均价落在880元。

亏损冲量,不敢提价。flag已经立在那儿了。

感动人心价格厚道。

一家以手机、智能硬件和IoT平台为核心的互联网公司。

所以最终估值的支撑点,还得靠我们万能的 互联网 概念啊。

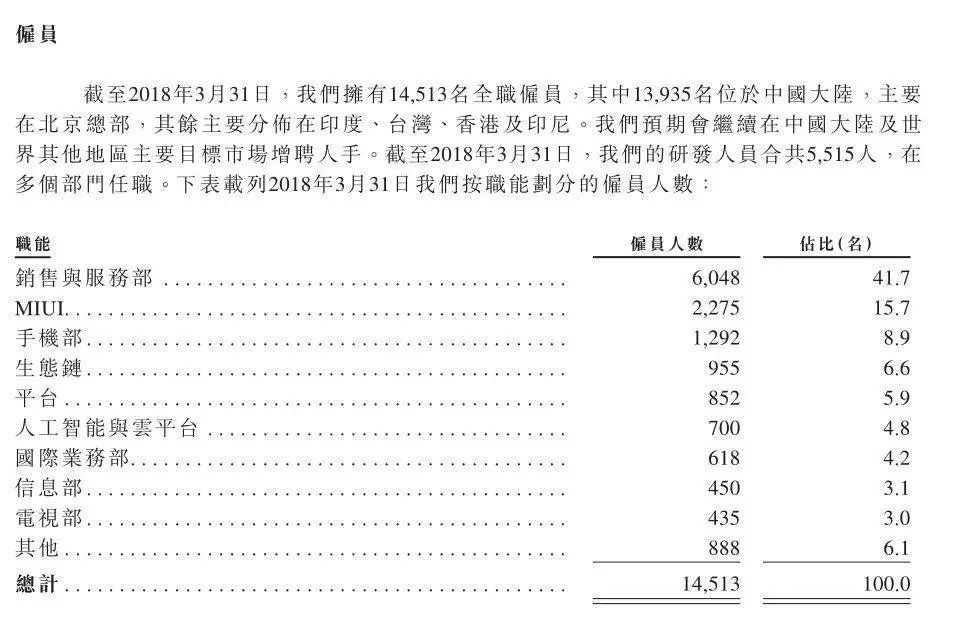

可是它现在的人才储备和结构,像不像一个千亿美金“互联网”巨头?

对于一个亏损的公司来说,它扩张和增量的引擎够劲么?一半的销售和服务员工,不是问题,38%的研发人员占比,也可以不说。

不像“互联网”公司、撑不起估值的地方是,那些该像互联网公司的部门,只有几百个人,占比个位数,研发人员占比更是不敢恭维。

阿里云2万人。

8.6%占比的“互联网收入”,来自游戏的输血。

说是硬件不赚钱,软件不赚钱,订阅服务收钱。

小米追风口做服务的能力:

米聊、小i机器人……

同一时期另一家一直没盈利、也一直在追风口、硬件也不怎么赚钱的公司,追风口的水平如何呢?

Amazon云,Kindle,Prime……

要到这个程度,才能在亏损的情况下堵住华尔街的嘴。

围绕在AAPL周围的,是一整个生态的技术和设计人才;围绕小米最紧密的,是优化过的消费制造业,拼规模和资产周转,引擎不一样的。

再有些冷不防的现实问题,譬如现在 紧缩的流动性 ,消不消化得动它?

这个估值,太脆弱。

(三)伟大公司

IPO之前最容易被揉捏打扮的,是估值。

以上全错。

现在的问题,过去的问题,都不是问题。

只要有超出预期的未来增长,金融街统统既往不咎,可以不跟你计较的。

只要你有引擎。

估值是树叶,树根那里才写着未来。

招股书不会把真硬伤告诉你的。

可以量化的错误都是不致命的。

伟大和基业长青的基础是什么?

是 雪坡+创新。

媒体不精于业务、分析师不精于业务。看空小米,我们可以不谈估值倍数的问题,不谈亏损数据,但不能不谈雪坡和创新。

唯业务诛心。

硬件市场的雪坡,也就是摩尔的18个月,同时小米的生活消费品全部不具备感性品牌输出,消费者比着参数买的,雪坡一律看齐硬件,也是18个月。

18个月之后卖不出去就库存贬值一半。

在这样的雪坡上,小米只能拼创新。可是,目前看来,创新是它最大的短板。

小米目前的核心竞争力,是改良,不是创新。

雷总说:

“伟大的公司,都是把好东西越做越便宜。把每一份精力都专心投入做好产品,让用户付出的每一分钱都足有所值。”

后一句快把用户老爷们感动死了,以至于没人深究一下前一句。

伟大的公司,都是把好东西越做越便宜。

???

把别人做的好东西越做越便宜,其实是哥哥以前讲marketing时候说的,每个环节3%5%优化的工夫。

这是精致的红海公司要做的事,我们称之为“争肉术”。

拼刺刀都拼刺刀,摆坦克都摆坦克,这样的两军对垒,除了情怀和理想,并没有什么能真正让人相信,“此战必胜的人是我们”。

胜负赔率51:49。

但红海公司的处境才是最可危的,杨元庆像诸葛亮一样鞠躬尽瘁了那么多年,在PC的市场上做困兽之斗,但是外面的世界,早已被手机炸开。

伟大公司应该是通过做出前所未有的东西,把之前被替代品的红海价格越做越便宜。

伟大公司应该是做出新的好东西,允许它贵一些。

此之谓entrepreneurship。

是原子弹,胜负赔率99.99:0.01。

(四)核心竞争力

放眼雷总的三大段落,金山——小米手机——小米group,他的核心竞争力是什么一目了然。

他学习的对象,侃侃而谈的例子,都是“优化”界的能手。

争肉术才是它的核心竞争力。

当他说自己是 用战术勤奋掩盖自己战略懒惰 的时候,他是真的。

也因此,我们说虽然小米谈不上伟大,但可被尊敬。

他最喜欢引用的同仁堂,煽情大于实力。

所谓用最好的药材,用最多的人工,可以感动一些屌丝消费者。

但是我们关注的是,

到底能不能有效治病啊。

用争肉术去打优化战,要拼运气。

可人家同仁堂做的是中药,还占了时代和民族性的便宜,雪坡长惯性大,而且同行对手衬托得太好。

做硬件也要这样玩?只玩18个月雪坡么、还跟国内最好的脑瓜们玩么?别闹啊。

唯一比较明显的一次创新式胜利,发生在中间的小米手机,MIUI。

雷总钻研戴尔在PC时代的打法,挨个步骤3%5%,发现手机到达终端消费者的路径可以通过互联网无限缩小。于是用营销和MIUI一举直达了消费者,拿下了模式创新。之后若干年到现在,说是在吃老本,虽残酷、但不偏颇。

另外,缺乏创新的不只是小米的业务,还有他生态链投资。

分散投资,分散决策,分散风险,本质到底是什么?

不敢专注。

不敢一个点打穿到地心。

“因为我也说不清到底哪个行业那个业务会在未来真的行,所以就让我东买买西买买吧。”

像个在商场眼神迷离的贵妇一样,什么都能试试,有人给递就行。

可是真相是什么?

真的觉得某双鞋舒服好穿的话,我们的做法,是一口气买5双(或者像某人买Prada的皮鞋,每年都买那一款,鞋面花艺略有不同,但是底和里子一样)。

业务摊成饼,每一块都想杀出一个原子弹,结果买来一堆冷兵器,打得还是优化战。

(四)看空

对小米长线看空的另一个原因,是港交所。

港交所和香港的扫蝗党一样,有几年对国内企业挑剔极了。

想想上一个在13年因为AB股的问题,怒转美国的那家公司吧。

现在腰杆不硬气了,眼光又转回国内的公司。

媒体通稿上的“锐意改革”,其实是多方妥协的结果。

这几年资本方给港交所的压力很大。

“你李小+自己不要赚,我们这些大财阀还等着套现呢。”

熙熙攘攘,利来利往,IPO的水到你们手里,剩几滴雨点?

招股说明书风险提示:日后可能持续产生亏损。

框内是广告。这位是深圳的青年才俊,玉树临风的大白啊。

|

去年【白先声】课程第一期,从“破除误区—投资方法论—正反案例”的系统性高度进行了一场深度房产投资教授 今年【白先声】特别场,邀请欧神进行了一次南北论坛,开启了沪深房圈的深度交流和碰撞,成为年度房产圈一大盛事 5 月 13 日(周日),【白先声】课程第二期即将在深圳举办! 房价脉络 / 政策破局 / 选房策略 / 实践案例 四个小时,全程实力放送 & 现场咨询解惑 大白将首次亲授紧贴一线实操的方法和策略 内容包含(但不限于): 1 、历史房价的脉络规律和未来趋势 2 、政策频出和金融紧缩的解读和应对 3 、微观选房要素和实践案例的剖析 摆事实,讲真相 不危言耸听,也不粉饰太平 有理论,懂实践 不管中窥豹,也不纸上谈兵 最懂深圳的大白告诉你如何在深圳房产市场游刃有余 最技术宅的团队帮你解答每一个个性化的疑难和困惑 欧神粉丝前五位报名赠送1V1咨询一次 详情长按海报中二维码或者点击 “阅读原文”进入报名页面

添加微信号( szbaixiansheng )进一步交流

|