本篇目录

说明

最近在筹集购房首付,扛着一张大脸回家啃老,好歹筹集到一点资金。由于这笔钱的使用时间非常不确定,可能长时间用不上,也可能一两周内就用,所以不能购买固定期限的理财产品,需要一个妥善的安置方法。

选择1:宝宝类-货币基金

耳熟能详的宝宝类产品现在收益很差,譬如支付宝上的余额宝,今天的 7 日年化是 2.379%,这还是最近略涨以后的收益。

宝宝类产品基本都是货币基金,本质是把很多人的资金凑成一笔大资金,然后在小额资金无法参与的市场上卖出更高的价格。好处是资金非常安全,在市场缺钱的时候,货币基金的收益会涨到很高,不幸的是,现在市场不缺钱,收益率只有 2 点几。

货币基金的流动性很好,一万以内当天到账,超过一万的第二天到账(T+1),非常适合用钱时间不确定的场景。

除了余额宝、银行、基金公司,大多数券商也提供货币基金服务,证券账户中的资金会自动申购货币基金,感觉总比余额宝高一点点,但没有太大的差距。

如果要把大额资金放到货币基金里,我建议使用东方财富的证券账户,开户后通过银证转账转入资金即可,提现规则和余额宝相同,很方便。

使用证券账户买入货币基金有两个好处:

第一,存入大额资金后,可以向券商申请更低的股票交易佣金。以东方财富为例,存入 50 万后佣金可以调整为万分之 1.8,存入 100 万可以调整为万分之 1.5。

第二,一些板块的交易权限和证券账户的资金量关联。譬如刚开设不久的科创板,开通交易权限的一个条件是,申请日前 20 个交易内证券账户日均资产超过 50 万(不需要买股票)。开通交易权限的好处是可以参与打新,参考《A股的无风险打新获利是这么回事》,打新需要配置股票,不想买股票可以不参与,提前开通权限也没啥坏处。

第三,可以申购可转债。可转债的申购和打新不同,不需要配置股票,可以直接参与。每次最高申请 100 万的可转债,中签后再缴款,每签金额是 1000 元。可转债的中签率很低,每次能中一两签就不错了,完全不用担心中签太多没钱缴。只要理解了可转债与股票关系,知道溢价是怎么回事,每签基本是 15~20% 的无风险收益,蚊子肉累计起来也不少,毕竟都已经在买货币基金了。

假期前把一部分资金转入东方财富,昨天的收益是 55.57 元:

但今天发现,对于我的场景来说,东方财富不是最好的选择,后面的银行精选要优秀太多!如果你还没有东财账户,可以考虑先开通一下,这样以后有好机会也能及时赶上。东方财富是非常靠谱的公司,关注股票的都知道,最好的行情软件、最好的券商:

选择2:网商银行的定活宝

余额宝收益跌到 2.3 ,阿里巴巴旗下另一款产品的优势就体现出来了:网商银行的定活宝。网商银行是阿里巴巴成立的互联网银行,是正规银行,可以用支付宝账号登陆,安全性和可靠性都没问题。

网商银行的这款产品叫 定活宝 ,它是一笔三年期的银行存款,安全性高于货币基金,但是这笔三年期的银行存款可以随时提取(T+1到账),利息照算,现在是 2.8%。也就是说,即使只存入 1 周,依旧享受 3 年定期 2.8 % 的利息。

以前定活宝的利息低于或接近余额宝,没有太大优势,现在余额宝收益持续下滑,定活宝的优势就凸显出来了,高出 0.5% 呢!注意,产品页上说,定活宝 的利息是会变化的,现在长期稳定在 2.8% 。

每天 9 点 30 开始发售,限额供应,每个账号最多买入 30 万,现在 30 万的日收益是 23.34 :

选择3:陆金所的银行精选

陆金所的银行精选存在很久了,我使用陆金所也很久了,但一直没关注到银行精选。直到今天陆金所送了一张券,才发现,银行精选相当不错啊!

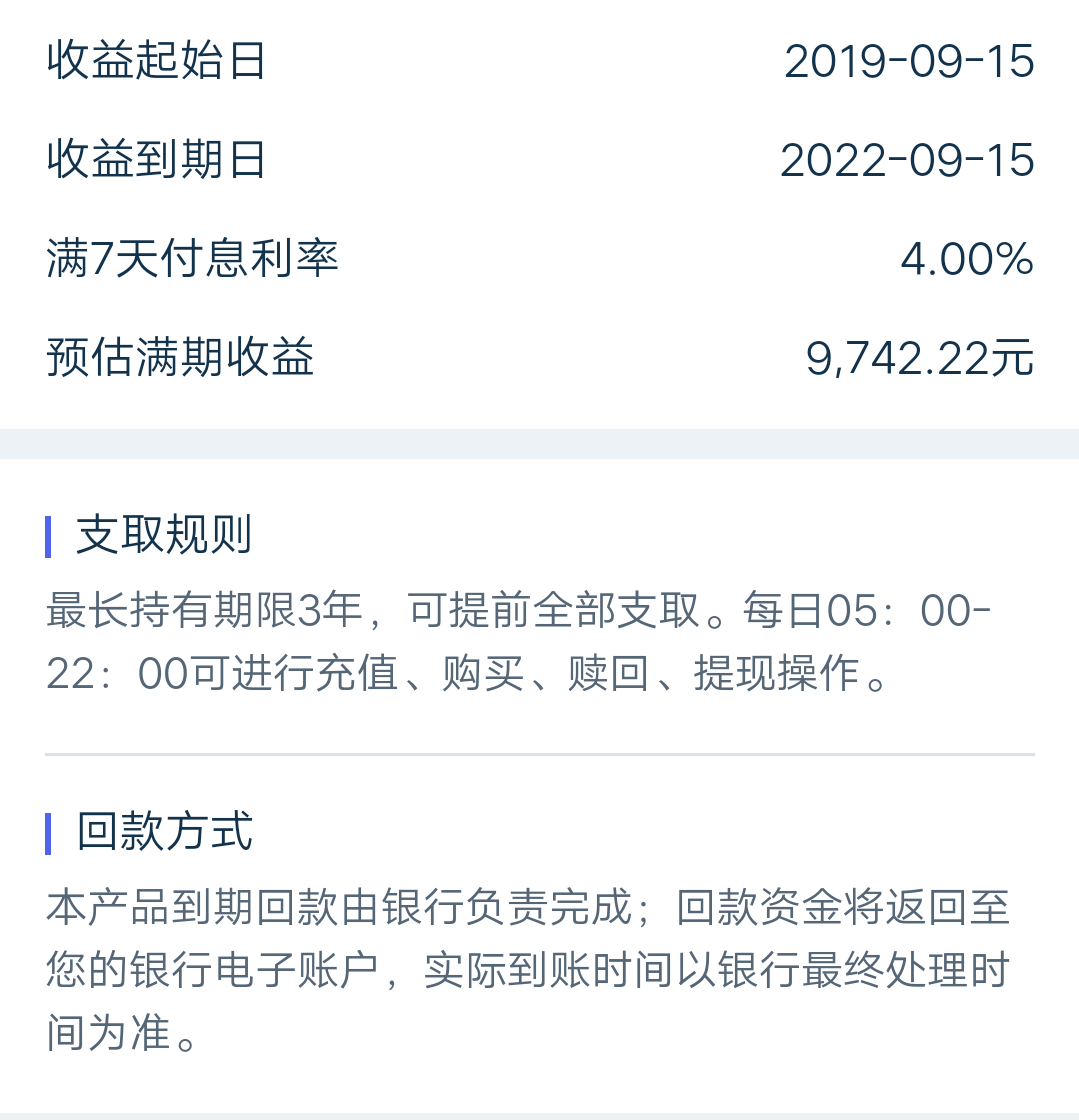

银行精选中的产品性质和网商银行的定活宝是一样的,都是可以提前支取的定期存款,但是,但是,利息高很多啊!下面是长春农村商业银行的三款产品,分别 28 天、14 天、7 天计息一次,利率分别为 4.125%、4.1%、4.0%,比定活宝的 2.8% 高出一大截!

陆金所银行精选的利息比定活宝高,但规则有差异。以最后一个 7 天付息为例,如果你在存入后第 6 天支取,那么只能享受活期的利息,如果你在存入后第 10 天支取,前 7 天是定期的利息,后 3 天是活期利息。

支取到账时间以银行处理时间为准,这个肯定是比 T+1 快,当天能到账的都说以银行处理时间为准。买 7 天付息的这款,相当于随时可取,顶多少赚 6 天的定期利息,相当不错!并且定期利息是固定的 4.0% , 以后不会变。

比来比去,这货不仅利息比货币基金和定活宝高,条款还更优越!支取到账不用 T+1,利息高还是固定的,银行存款的安全性更是甩开货币基金一大截。

但,有一个疑问,为什么利息会这么高?条件会这么好?

浏览银行精选中的产品,你会发现,这些产品都是小银行推出的,例如营口沿海银行、蓝海银行、新网银行、振兴银行、三湘银行等等,反正我是从来没听说过。

最近半年,大银行在用各种方式补充资本金,小银行的日子似乎不太好过,包商银行已经被工商银行接管,香港上市的锦州银行,财报都发不出了。那么,小银行的这些收益较高的存款产品能不能买?

我认为,能买。

第一,这些银行我们感觉陌生,只是我们自己的感觉而已。我们村的信用社现在名字就是 XX 农商银行,出了地级市估计就没人知道了。外面的人不知道不代表这些银行不可靠,我爸在信用社捣鼓的存款利息始终比我用的招商银行高,我反正是服了……

第二,银行不是谁都可以开的,关系到民生、民众财产安全的事情,向来都是严格监管的。平安集团旗下的陆金所,互联网金融的头号选手,它接入的银行,即使名字再陌生,也绝对是正规银行。大是大非的问题,它不敢乱来,划重点,这是银行,不是 p2p。

第三,银行的个人存款有 50 万的保障额,这是国家明文规定、强制银行缴纳保费购买的保障。即使银行破产倒闭了,至少能退回 50 万的存款,国家兜底。

选择4:短债基金

短债基金是理财,主要投资短期的债券,风险高于货币基金。之前有大V安利了几款短债基金,说是不错的现金理财产品。我找了几个看了下,基金的净值几乎是一直在涨,有些产品今年的涨幅在 3.7%~4%,甚至更高。

短债基金感觉也可以买一点,但是有两个坏处:

第一,有基金管理费,这个费用已经从每天的净值中扣除了。

第二,如果买入后 7 天内赎回,要扣 1.5% 的手续费,这个比例是有明文规定的,所有的短债基金都这样。然后,有的短债基金在 30 天后赎回无手续费,有的则是 90 天后,要具体情况具体分析。

和陆金所 4.0% 的银行精选相比,短债基金没有吸引力。

综合比对之后,我决定把大部分资金转移到陆金所,购买 7 天付息的银行存款。那么问题来了,亲们,还有没有更好的推荐呐?需要钱、钱、钱呐……

噢,对了,定活宝和银行精选还有一个好处,当天就开始计息,不分工作日和节假日,货币基金是 1 个工作日后才有收益。

贴下陆金所的邀请二维码,新用户有礼品,陆金所的理财产品非常多,不要乱买,多看条款:

参考

作者:李佶澳 更新时间:2019-09-16T23:17:22+0800