高利率时代 #1790

原创: yevon_ou 水库论坛 2018-05-09

高利率时代 #1790

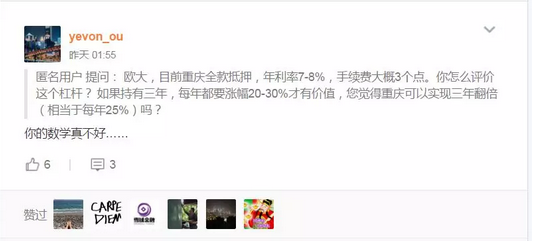

比较浅的科普。根据4.18海狸家研讨会整理

一) 加息

2017年,在整个房地产市场,发生了一场剧烈改变,也是很少有人提及的生态:"加息了"。

2017年初 2017年末

按揭 九折4.41% 十一折5.39% 抵押 十一折5.39% 十四折6.86%

仔细想想,2017年的房地产市场,居然能"扛得下来",真心不容易。

在地产界,从来媒体的G点,都是"加息"。

2005年第一次加息,用"举国欢腾,奔走相告"来形容,都不为过。

傻空见面就说,要加息了,"北京要跌三成,上海要跌五成"。

如果你看一些十八流,野鸡研究所的文献,地产股一般都是把"加息"当作是原子弹的。

央行如果有一次加息新闻,足够CCAV连续报导三天。余波荡漾三个月。

加多少呢,0.25%

而我真心感到哭笑不得的,2017年整年,房地产市场"隐性加息"多少呢。

我们的媒体,一句都没有报导。凸显了整个"房地产"研究,严重地不靠谱。

2017年一共加了1.50%,相当于六次加息的幅度。

2017年,其实已经"隐性"加息了六次,合计1.50%的幅度。

这样的加息模式,地产都扛过来了。很多个城市,还创出了新高。

这个"加息"是怎么操作的呢。和传统模式不一样,他并不是通过央行调整"基准贷款利率",P=4.9%,逐步变成P=6.86%的。

这次的加息,是通过一种我们最恐惧,最害怕的模式,也就是所谓的"定向加息"。

中国文字,博大精深。

从字面上来说,金融政策从来没有调整过,"最优惠利率"P还是等于4.9%

但是你跑到银行去,你永远别想拿到4.9%的房贷。

哪怕你问了三家,五家,十家八家银行,众口一词,"85折"贷款,是再也不见踪影了。

银监会实行了"总额控制"。浦发银行2017年的放款额度是:0

数以千计,蝼蚁般的散户。每个月,每个散户归还进来"月供"3500元。

收回了一个"本金3000",银行才可以"新放贷3000元",总额变动0.

"一千个散户"拼起来,才可以发放一笔300W元的房贷。

想当年,1980年"蜂皇浆口服液"刚上市时,民间传说,蜂皇浆是用蜂后的口水调配的。你说珍贵不珍贵。

一千笔散户还月供,才能拼凑出一笔"房贷额度"。

在总额控制的情况下,您就别嫌贵了。蜂后口水调配千年人参,才收您P=110%倍,您说不算贵吧。

您傲娇,后面几百个客户排队等着呢。

这就叫做"定向加息"。定向加息的结果,是P没有改动。"铁公基"国企亲儿子,能拿到的利率,并没有改变。

而"民营"民间的利率急剧拉升。买房子的人,事实已经"加"了六次息,总利率升了1.50%

二) 鹰派

为什么要"定向"加息。因为之前房地产的人,太好赚了。

众所周知,中国其实处于一个"通胀"的大环境中。

纸币的供应,永远是快于实体经济的。

-

政府赤字,政府开支远远大于收入

-

国债是最大的负债者

这二个核心因素不改变,"通胀诱因"是永远停不下来的。

但是,"通货膨胀"不代表你可以褥通胀的羊毛。

喜羊羊灰太狼。口子开太大了,羊都逃走了,岂不是没羊可吃。

因此"鹰派"必然上台。

鹰派的做法,首先是"限购限贷"。任何一个人,名下只能有"二套房贷"。

-

第一套是优惠的,终身一次福利。

-

第二套上浮就很厉害了,而且成数极小。

在这样的情况下,再通过种种手段"定向加息",其实是一种打击。

你小子前二年赚钱太容易了,要多吐一些出来。

有人算过一笔账。因为三价合一高评高贷等等成本,"信贷"的加权资金利率,已经到了8%

假设你三年卖出,而一轮房产交易,还有10%左右的税费。

8%*3+10%=34%

你的房子,要涨+34%才可以覆盖~打平成本。

象北京上海这样高价地区,三年还可以涨+34%么。楼市这一行,还能赚钱么?

三) 高息时代

三) 高息时代

按照水库的观点,"高息时代"当然是一个坏消息。

只是糟糕,不是灾难。

基本也属于"赚得太多,分点出去"。

要说生存,自然还能生存得下去的。中国人便宛如石缝里的野草,只要有一丝雨露,便可以顽强很久。

对策总体来说,有以下几种:

1) 发展房票贷票,享受首套优惠

2) 挖掘笋盘,弥补收益

3) 觅食低成本资金

4) 等待洪水期

有二个技巧;

其一,[持续地使用低成本资金,替换掉高成本资金。]

很多人对"楼市"这一行,有所误解。当平凡人看见用12%的资金,筹款融资时,往往会害怕得大叫。

十五年前"蜗居"刚刚开始播放时,有一个情节。郝平买房还缺2万元,他就去借了"高利贷"。

在六六的笔下,高利贷利率是多少呢:12%,引发全场哄堂大笑。

顺便吐槽一下,十五年前"蜗居"播放时,里面的房价只有3000元/㎡,40万元一套。

这样便宜的房价,真不明白他们为什么还要嫉恶如仇嫌贵,苦死苦活看空。

但其实楼市使用"高成本资金",纯粹是为了过桥。

高息资金只是暂时的,伤害很小。

有一套很笋的房子在你面前,有一城很便宜的房子,正在暴涨前夜。

那你的任务,就是不惜一切先把房子"啃"下来。菜先揽到碗里。

至于优化的事情,可以以后慢慢做嘛。

同样道理,当我们做"单子"的时候,1000W的房子,首付350W

你筹了270W,还缺80W,

难道就为了这八十万缺口,单子就不做了。到手的肥肉就飞了?

那肯定先借钱周转一下嘛。

中国是一个神奇的国度。中国这个国度的特色,"家家有余粮"。

你的父亲母亲,岳父母亲,表姑表舅,当你买房子时"袖手旁观",一点不想卷进来麻烦事。

可你产证办下来以后,他们会变魔法一样"又翻出压箱底钱"。拼拼凑凑一年又有几十万。

房子涨幅时,解锁更快。

因此所有的"高息资本",其实都是暂时的。

哪怕老人们乐衷的"提前还款",难道就不是"低息资金替换高息资本"么。

你家里人存定期的回报,只有3.25%,为了一项超过4%"余额宝"的无风险收益,可以绞尽脑汁。

鹰派是搞了"定向加息",定向加息的结果,是你不得不支付了8%的利率。

可是这句话反过来说,也是你,你全家,你周围所有人,有了一个8%的"投资回报机会"。

非常简单,提前还款即可。

你父母袖手旁观,最多旁观半年,就会心疼"钱都被银行赚了"。

然后全家一起发动找钱。

四) 放水期

第二个技巧,中国不会永远是"鹰派"当道。鹰鸽轮换。

全球所有OECD国家,"房贷"利率都在3~4%之间。

在英美澳加新,只要你付到30%首付,银行就认为你是VVVIP客户,信用好得不能再好,给你最优惠的利率。

国际通行"有风险"的标准,是首付5%,而不是首付70%

某些蠢货居然能算出中国家庭平均负债率65%,智商真的要充值了。

你连借钱的地方都没有。

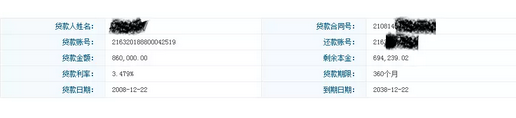

在中国的历史上,有过二次"房贷"大幅度调整优惠的时刻。

-

最早,在2000~2006年,所有的房贷都是基准P

-

2007年,房贷一律调整为P=85%

-

2009年,房贷一律调整为P=70%折

这个"调整",十分简单。银行发短信邀请,你去,带上身份证,签个补充协议就行。

高高兴兴,柜面大堂,五分钟就办完了。

因为这属于"银行内部收费调整"。

只要在银行签字就可以了。

而银行可不可以反过来,"7折调成95折"呢。

答案是不可以。

因为商业契约,需要双方签字,你不签就行了。

房贷的生命周期,非常漫长。在30年时间内,你是一定会再遇见"四万亿"机会的。

鹰鸽轮换,信贷松松紧紧。总是会遇见洪水期。

在洪水期,你要赶紧办手续,把各项房贷尽量优化。

象上海2009年时,甚至还有"平转转按揭"。工行不肯给你降息,闭着眼睛转到建行7折。

五) 结语

"高息时代"是一个麻烦,但不是灾难。

你赚了那么多的钱,鹰派让你吐一点出来,也是应当。

而且你仔细想想,6.86%和4.9%,其实也就差2%

再怎么高息,不就2%么。

持有三四年,成本+7%,而你三四年的房价可以多涨多少。

台下扔了一块板砖上来,"你们都是老用户,平均才三点几的资金成本"。

"站着说话不腰疼"。

([[email protected]],2018年5月8日晚)