空当接龙 #2160

原创: yevon_ou 水库论坛 2016-06-26

空当接龙 #2160

循环6次,12次,8次,7次。

一)目标

信用卡"借款流",就像做数学题。

"把N根长短不一的木板,拼成一个木筏"。

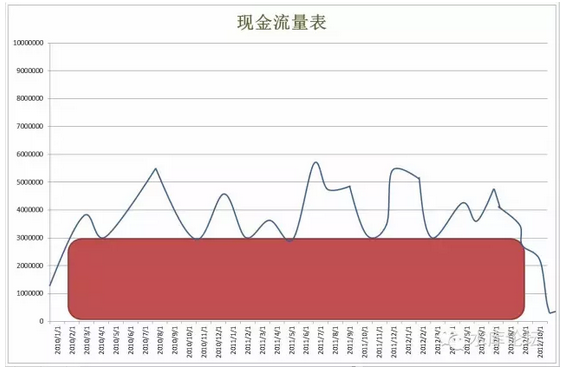

如图,如果蓝线代表你的"现金流量表"。

那么你可以"对外投资"的最大极限,就是如图这个红柱。

这一些的内容,因为我们要到"现金管理入门"再详细解释。

所以在这里,你谨记住[结论]就行了。

好比鲍叔牙借了300W给管仲去炒楼。

过了几个月,鲍叔牙突然找到管仲,"哥哥,我这兜不下去了"。

"和你商量商量,还我50W"

"让我活下去可好"。

这是绝对不可以的。

用一个形容词来说,这就是做人"不靠谱"。

这样的人,一辈子无出息,一事无成。

二)信用卡原理

"借款流"的运作方法,和"信用卡"本身的特性高度相关。

信用卡的特性是什么呢。

中国的信用卡,免息期是56天。

这个56,是一个高度精巧的数字。因为他相当于"二个月"不到数天。

相应来说,银行批给你的信用卡额度。一般≈"月薪"X2

目前有一种倡议,行业协会有人认为应该把"免息期"延长到86天。

86天是什么概念呢。就是三个月。

看问题要看清楚实质。信用卡是什么,信用卡本质就是"个人小额借贷"。

美国人最初在美国搞出信用卡的时候,他们是非常聪明的。

信用卡的定位,在于一个"短期周转"的工具。

我给你的借款,就是二个月。就是你二个月的工资。就是寅吃牟粮。

这样你的授信额度就不会太大。你也能还得出来。

万一超支了,二个月粮单咬咬牙也就省出来了。

而为什么是56天,而不是63天呢。

为的就是不让你"熬"到发工资的那天。

因为63天,你可能又熬到第三轮工资。正好发钱把债填了。

56天的意思,就是故意在你"发工资"之前三天。

这样银行的利润,防超支风险,赚钱大大地巧妙。

三)刷卡原理

我们以信用卡"一哥"ICBC工商银行为例。

工商银行的规矩,是每个月25日还款。

-

一月的任何消费,统一到2月25日还款。

-

二月的任何消费,统一到3月25日还款。

-

三月的任何消费,统一到4月25日还款。

-

四月的任何消费,统一到5月25日还款。

-

............

我们假设看5月份进行了大量的消费,那么到今天,2016.6.25你就要还款了。

问题是,还款之后呢?

好比你这张是50000元的金卡。

6月25日你把卡还清了。欠款为0.

请问你接着刷还是不刷。

如果6月25日马上刷。当场得现金取回五万,没有缺口。

但是"6月所有消费,7月25日还款"。

你7.25又要还款了。免息期只用了30天。

一年需循环12次。

另外一种做法。则是"6月25日还款后,不使用。一直拖到7月1日再用"。

7月任何消费,8月还款。

这样你就可以用足56天免息期。

一年循环6次。

四)成本的限制

每一次刷卡,都有成本。

刷6次是六次成本。

刷12次是十二次成本。

显然,任何一个神经正常的人,都会选择刷6次。

不仅节省费用,而且刷多伤卡。

所以,你一边咒骂着"56天缺德太甚"。

一边掏出钱,垫进去25日~次月1日。大概要垫7天。

但是,我们仔细看,这里面是有bug的。

Bug就是,"你要垫钱,垫七天"。

绝大多数的人,没有这个概念。

因为他们就是"从不透支"。借记卡里永远有全额还款的那种人。

真正痛苦的,是"没有钱"的那批人。

好比我们把例子放大一点,举例极端一点。

假设鲍叔牙手里的那张,是大额白金卡。单张额度100W。

那么,到了6月25日那天。鲍叔牙就要填100W元进去,一直到7月1日再刷出来。

当数字上到百万数量级,你是垫不出的。

鲍叔牙去找管仲。

"哥哥,和你商量个事"。

"我6月25日需要借一百万,只借七天。只借七天"。

"你上次拿去炒房的300W,能不能抽出一百万,先给我用用"。

"滚"

用一个词形容,这种人就是"不靠谱"。赶紧绝交。

在真正的历史上,鲍叔牙必须自己把这个账做圆。自己维护这个bug。

五)八次流

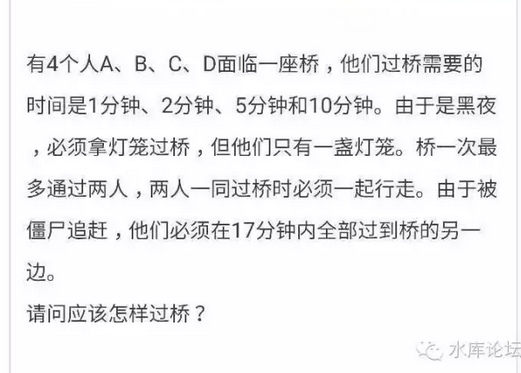

昨天俺LP给我转了一个"限时过桥"问题。十分精妙,我贴在下面。

鲍叔牙必须自己解决这个问题。在问题的内部"挖潜"。

一个解决的方法,是使用"二张卡"

好比你手里有A,B二张卡。

二张卡的账单日,分别是1号月头,和15号月中。

则:

-

月头刷A,还B卡。

-

月中刷B,还A卡。

这事基本上比你想象中的还要简单。

你只要很简单地将卡片分为A,B二批。

A,B,A,B,A,B循环操作。

这样就能填掉"垫资七天"的缺口。

而缺点是什么呢。"二班倒"实战中绝对不是主流。

我们再仔细看一看,"1月1日刷卡,2月15日归还"。

问题出在这个15日之上。

这意味着你的免息期没有用足。一张卡只免息了45天左右。一个半月。

所以你用"二班倒"的方式,你一年要刷8笔。

支付8次佣金。

而更精细一点的算法呢。

你至少要分成3批。三批的话,大约可以用到"1个月+20天"。

也就是50天免息期。这样一年刷7.3次。

而极限的话,则是要分成9批。卡得非常紧。每一批正好是"头尾相接"。

用足56日免息期。

一年刷6.5次。

如果我们按每次"刷卡费用"0.6%计算。

一年七次,"信用卡融资"的资金成本是4.2%/年。

六)设备利用率

信用卡利用率的极限是87%

也就是你拥有100W额度卡的话,你最多可以维持87W长期输出。

这个帐是怎么算的。

因为你铁了心的"双月刷"。

每次6.25还款,6.25~6.30之间,你是不刷的。一直到7月1日再刷。

也就是信用卡每二个月有8天"维修保养"。[[1]]

一年有48天处于"空卡状态"。

48/365=13%

一般实战,维持70%的稳定输出就不错了。

也就是拉长到[整年]来看,100W额度的卡正常给你提供70W现金。

300W额度的卡可以提供200W现金。

要300W现金你至少需要430W额度的卡。

七)配平

如何识别菜鸟。

譬如说,如果有人和你夸夸其谈,讲"卡组"分为A,B,C

然后A还B,B还C,C还A。

那么这个人基本上就是口嗨,纯键盘流白菜鸟。

因为还有一个至关重要的环节。"配平"。

好比说,你将卡组分为A,B二批。A还B,B还A。

这个时候,至关重要的一点,A=B

这二组卡片的"额度",必须是差不多的。

你想象一下,假如A组的总额度是140W,B组的总额度是40W。

则A组账单到期时,B组填40W,你还是有缺口的。

缺口100W。

A组B组必须平衡,必须都是90W左右。

然后你再想想你的循环次数。是循环6次,12次,8次,还是7次。

也就是你拿到一大堆的卡片之后,你必须立刻开始做规划。

拿一张大型的白纸,详详细细分为A,B,C,D,E,F组。

几号用哪一组还哪一组。

几号用哪一组还哪一组。

你必须改账单日,延迟配平单双月。

将二个月共计61个自然日,做到"余额"差不多。

不能出现"大月""小月"。

持续稳定的功率输出。

和木桶最短的一块板相等。

最后,解释一下为什么上图是菜鸟。

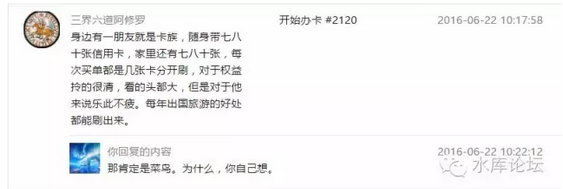

其一,全上海一共才32家银行。你带80张卡干什么。

其二,哪怕你卡再多,随身携带的终是有限。

譬如说,平时多军使用这种大型的100张以上的卡包放卡。

但是等我们出门,或者到售楼处去付上80W首付时,我们会换成小型的卡包,隔夜准备好插进去。只带本组F的卡。

专业不专业,一眼就看得出来的。

([email protected],2016年6月25日午)[[2]]

各位,自从进入"信用卡卷"后,订阅号增长迅速。

学问之道,分为"体,用,术"。越是偏向应用的东西,越容易赚钱。造原子弹不如卖茶叶蛋的。

信用卡撸撸动辄就赚几万元了。

信用卡虽好,终是雕虫小技。属于"术"。世界观三观,"体"才是根本。

今天交叉推荐的是一个自由主义的大家。文笔很好,而且优点是更得勤。

"体"才是根本大道。

菁老师昨天写的脱欧分析也很好,值得推荐一看。"天不生大英,万古如黑夜"

[[1]]有部分是50天免息期的卡,所以平均要休息8天。

[[2]]本文有彩蛋。有一个预存的bug。但是那些说"懂了好棒"的人找不出。