杠杆与笋盘哪个更重要 #2295

原创: yevon1ou [水库论坛] 2018-08-20

杠杆与笋盘哪个更重要 #2295

时机最重要

一)前言

今天晚上如果要追热点的话,理论上应该写"房租"。

例如上这张图:

唉,世界上怎么会有这么蠢的人。

不仅蠢,而且坏。从大脑到心脏都坏透了,堪称新时代的人渣。

-

房地产调控的事,从来没有人问"房东"的感受。

-

你抓住中介盘问不休,我也真是服了。

难怪5i5j越做越差,每况愈下。

高层都是这种人。智商徘徊在僵尸与丧尸之间。

可是哥哥刚提笔想写,长叹一口气。

再叹一口气。

算了,咖啡御免。

"长租公寓"这个话题,已经有奥派同仁布尔费墨,菁城子挡在前面。

珠玉在前。就不用我再堵枪眼。

俺还是"斗长命"吧。

因此,今天我们不追热点。我们普及数学。

-

布尔费墨《[那些关于房租的假话和蠢话]》

-

菁城子《[最近,房租为何大涨]》

二)精算

今天静下心来,做了一些测算。

测算的数据,是地产圈长期以来,争论不休的一个话题:

"零首付流派"划算,还是"笋盘流"划算。

当我遇见选择时,是应该尽量追求杠杆,还是尽量追求折价?

这个问题,定性来说,我们心里有谱的。

定性的说:

-

假如涨幅较小,笋盘流划算。假如涨幅较大,"零售付"划算。

-

便如同二条曲线,在某处相交。

但是,定量的计算,我们从来没有做过。

静心算了一下,结论颇为有趣。

三)零首付流派

假设有一套房子,价值900W。目前有二种算法,请比较:

1)首付0W,贷款1000W,手续费100W。

2)首付400W,贷款400W

第一种办法,是"杠杆最大化"。

第二种办法,是笋盘压价。净支出只有800W。

这二种方法的盈亏平衡点在哪里。

哪一个因素,对收益影响最大。

这一类的数学,十分简单。

只不过没有人系统地"教科书式"计算过罢了。

我们可以列出这样一个表:

月数 月供 剩余贷款

0 0 -10000000 1 -68169 -9976748 2 -68169 -9953391 3 -68169 -9929929 ... ... ...

这是"零首付"流派的现金表。

首先,你会惊讶地发现:

零首付流派,其实并不是零现金。

"零首付流派"还是需要支出现金的,而且金额还不低。在某个时刻,甚至比老老实实"笋盘流"支出的现金更多。

因为"零首付流"名义上,你完全不需要首付,得意洋洋。

但在实战中,一旦你完成了"交易"。几乎很快,你就要开始付月供。

而且因为你是"零首付流",你拉高了总价,进行了更大量的贷款。

包括贷款和手续费,会压得你喘不过气来。

月供远远超过正常流派。

月数 月供 剩余贷款

0 0 -10000000 1 -68169 -9976748 2 -68169 -9953391 3 -68169 -9929929 ... ... ...

你看表格中,买一套价值900W元的房子。

但是月供却要付68169,一年需要8.2W,相当于房屋总价的9%

如果你一张完美的"零首付"单子,拖上了三年。

则你仅仅还月供部分,就花掉了房价的27%

我们内部戏谑称"零首付流派",叫它-100+10X

意思是说,什么事情也没做,你先亏100万。

此后,由于你零首付(一成首付),杠杆高。涨幅可以X10.

"零首付"这个流派:

-

如果房价不涨,你就死定了。

-

如果房价微涨,你就小赚。

-

如果房价大涨,你才大赚。

进一步的计算回报率,我们可以列出这张表:

月份 现金流 现金流 现金流

0 0 0 0 1 -68169 -68169 -68169 2 -68169 -68169 -68169 3 -68169 -68169 -68169 4 -68169 -68169 -68169 5 -68169 -68169 -68169 33 -68169 -68169 -68169 34 -68169 -68169 -68169 35 -68169 -68169 -68169 36 -68169 -68169 -68169

年末负债 -9093643 -9093643 -9093643 期末估值: 9500000 12000000 15000000 售房所得: 406357 2906357 5906357

净收益: -2047725 452275 3452275 IRR月: -14.32% 0.90% 4.33% IRR年: -84.35% 11.29% 66.22%

这是一通36个月的还款表。

-

第36个月,你还欠银行9093643元。

-

假设卖房可得950W,1200W,或1500W元。

-

对应利润-205W,45W,345W

-

年化收益率-84%,11%,66%

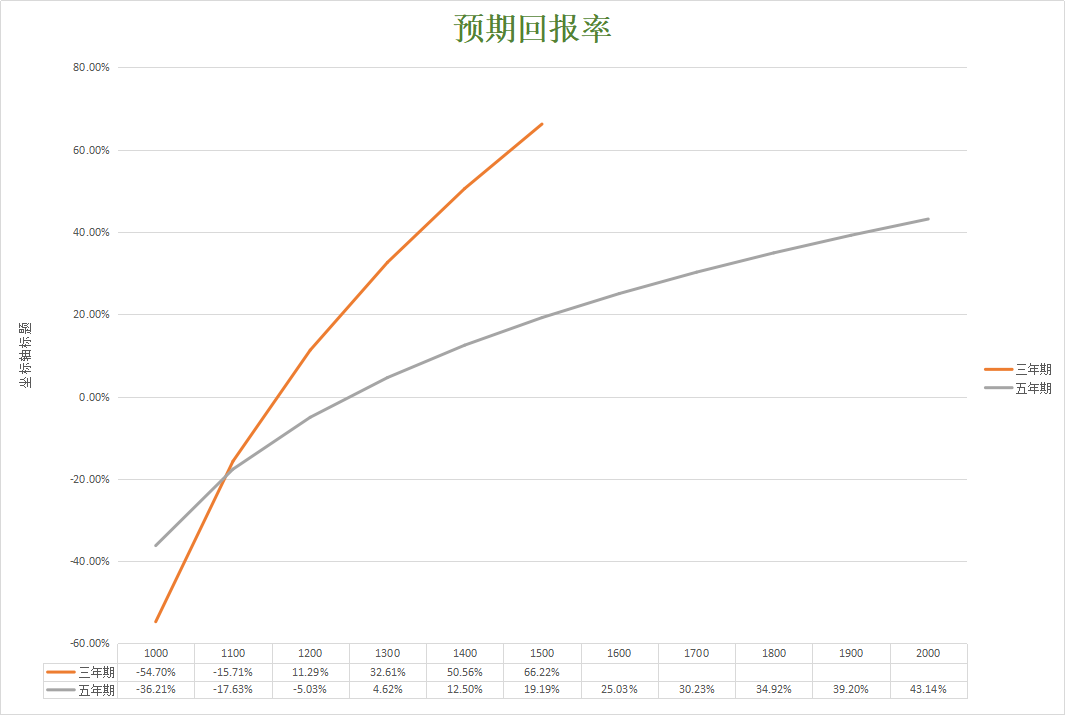

更为直观一点,我们可以做出这个图:

图表的意思是,一套"零首付"900W的房子,如果持有五年,房子涨到1400W,则你的年化回报率是12.50%

咦,似乎也不高啊?

四)笋盘流

我们进行第二套算法。"笋盘"流派。

假设一套900W的房子,被你以800W买到。

首付400W,贷款做得不好,只能贷400W。

过了三年,分别还是售900,1200,1500W,请问回报率多少?

月份 现金流 现金流 现金流

0 -4000000 -4000000 -4000000 1 -27268 -27268 -27268 2 -27268 -27268 -27268 3 -27268 -27268 -27268 4 -27268 -27268 -27268 5 -27268 -27268 -27268 33 -27268 -27268 -27268 34 -27268 -27268 -27268 35 -27268 -27268 -27268 36 -27268 -27268 -27268

年末负债 -3637457 -3637457 -3637457 期末估值: 9000000 12000000 15000000 售房所得: 5362543 8362543 11362543

净收益: 380910 3380910 6380910 IRR月: 0.22% 1.54% 2.45% IRR年: 2.68% 20.14% 33.63%

画成图表,则更加直观一点。

实线是"零首付流",虚线是"笋盘流"。

"笋盘流"几乎一直都在盈利线以上。

三年涨+40%,或者五年涨+64%以上,则笋盘流被"零首付流"收益超出。

哥哥盯着这个图表,左看右看,左看右看了半天,最后得出一个结论。你知道是什么:

"零首付流"毫无价值。

为什么,因为你看看这个图表。"笋盘流"已经非常完美了。

以三年计算,笋盘流已经提供了+20%年复合回报。

作为"稳健投资",每年有+20%很不错了。

而"零首付流"要到三年涨幅+40%之后,收益才能反超。

之前一直是巨额亏损。

亏损,呃,俺不能接受亏损。

对于绝大多数的投资者而言,收益率+40%以后,+60%还是横财,带来快乐有限。

而亏损的"巨额风险"绝对不可以接受的。

从风险喜好角度,是不是该把"零首付流"给毙了。

(在8.18的影居活动中,罗尼大声呼吁,"零首付流"过度进取,风险重重。她说得对不对?)

五)超短期

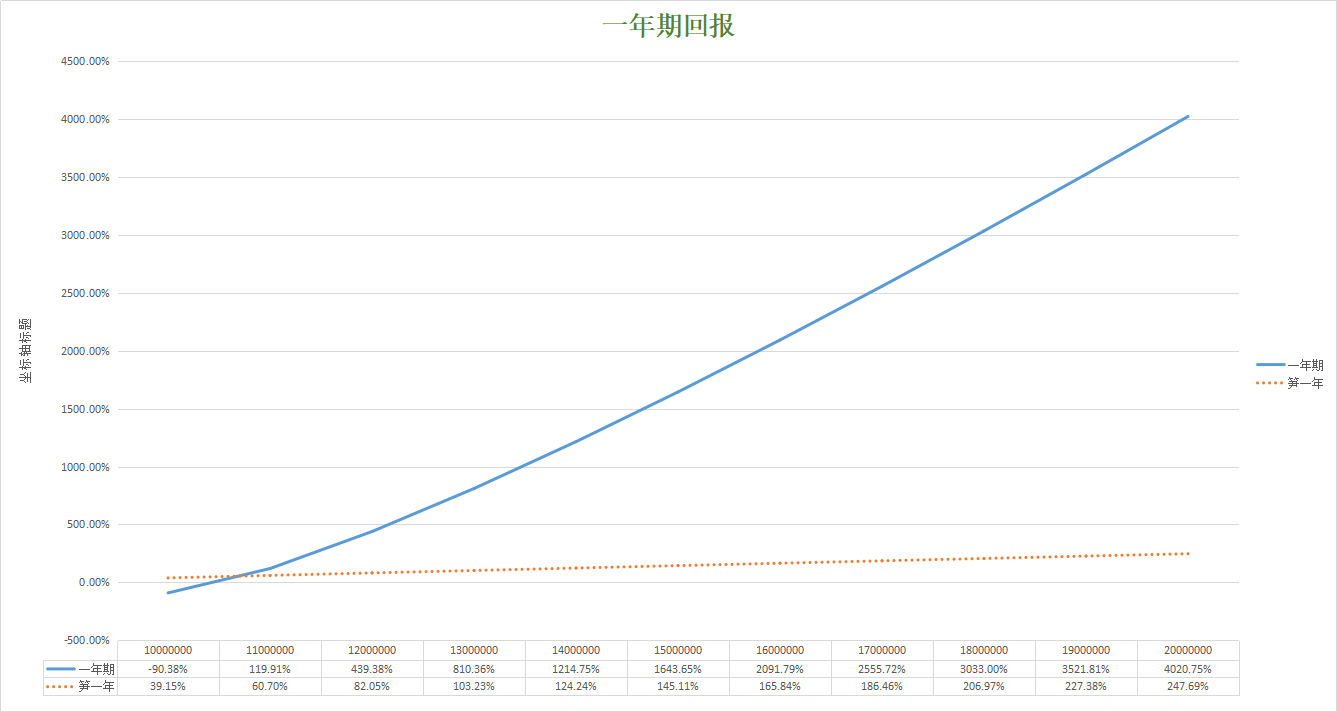

哥哥手贱,我又测算了一个"一年期"的回报率。

然后我默默给自己写了四个字:"以上全错"。

真的是,令人印象深刻的............超级曲线啊。

"零首付流"的回报曲线,一骑绝尘,远远向着4000%走去了。

我们之前看"三年期,五年期"的回报率比较,"零首付流"并没有特别优势。

因为零首付也要付月供,三年填进去了27%的房款。

但是"一年期"的比较,则非常惊人。甚至远远打爆了表格的上限。

在整个标量中,最重要的真是"时间"。

如果你追求短期快涨,大涨前夜。则应该追求杠杆。

如果你持有时间较长,则应该追求笋盘。

关于"杠杆和笋盘"的争议,最应该问的,是你预期要持有多少年。

越是确定在"大涨前夜",而且涨了就可以抛现,一年以内,就应该选择杠杆。

众所周知,水库的主要手法是"大面积,低单价"。而且流派倾向于长持为主。

我们去到一个新的城市,往往会期待一个十年的雪坡。

水库主要的审美观,还是侧重"淘笋",而不是"拼命加杠杆"。

蓝色水库:亲,我有一个问题咨询你。

蓝色水库:同一个小区有二种车位,一个价格16W。一个价格32W,但可以贷款50%。请问哪种好。

Yevon_ou:............

六)关于风险的把控

对于风险,我想很多人都误解一件事。

所有的风险,都是边际风险。

譬如说,一个人有2000W净资产。然后他跑到CQ,全款"零首付"买了一套房子。

你说他"风险"么。CQ人都要吓傻掉了。日夜担心。

但是你说"安全"么,对于一个有2000W净资产的人来说,多加一套80W的房子,算什么风险。

哪怕他少付了24W首付,说不定他自己的主力仓位。三个月月供就十几万了呢。这半年下来,总负债还是减少的呢。

对于绝大多数人来说,他的"底仓"是不动的。京沪深大型的,高价值的物业,想动也没法动。

"不动如山"。如果你90%的仓位,都是稳岻如山岳的。

那么你10%的先头部队,刀磨得再快,又有什么关系呢。

几乎所有的多军,都缺乏现金。而自己的债务,每个月都在减轻。

把少量"高能"的先头部队,磨得尖锐一点,又有什么关系呢。

你看到的全力一刀,其实并不是全力一刀

对于我们来说,"锐刀"亦无非一种财务工具而已。

你肯不肯多出10%的手续费,"借900W,还1000W"。

类似的决策,是与否,唯一的影响因子,也仅仅是数学。

和道德无关。

你的父辈们,连贷款都没见过。背一点点贷款,吓得夜不能寐。

但经历过的人都知道,这都是很小,很安全的事。

没有坐过云霄飞车的小孩子,不用惊吓的哇哇大叫。

([email protected],2018年8月20日丑)