浅谈现金管理入门 #2380

原创: yevon_ou 水库论坛 2016-08-24

浅谈现金管理入门 #2380

原文写于2013年3月28日

上次在anjia24发了一个帖子,是关于借钱的:http://www.anjia818.com/thread-8823-1-1.html

到第11楼时,guoyang看不过去了,他提出了一个问题:"为什么每月1%,到了6个月反而成了5%了,那岂不是长借利率更低?"

对此,我的回复是"短借永远比长借利率高。借款这种事,月息1%,六个月5%,三年就只有年率8%"。

为什么呢,为什么和银行市场化国债利率曲线不一样呢。我们从现金管理入门说起。

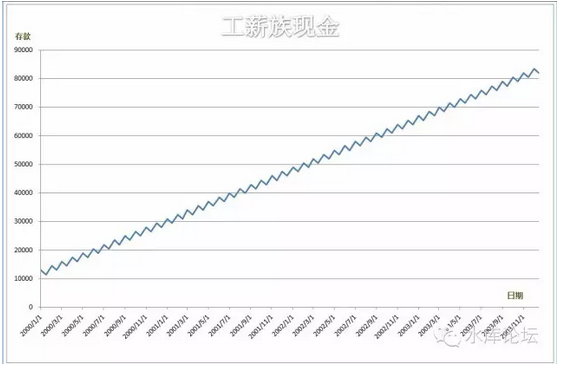

一)现金曲线图

首先,我们要画一张图。典型的曲线如下:

图1:

这是一张锯齿形的图片。

譬如说,你每个月有6000元的工资收入,然后逐渐花掉50%。这样,在曲线上,就反映为每个月出粮的那一天,存款直线上升,然后缓慢下降。

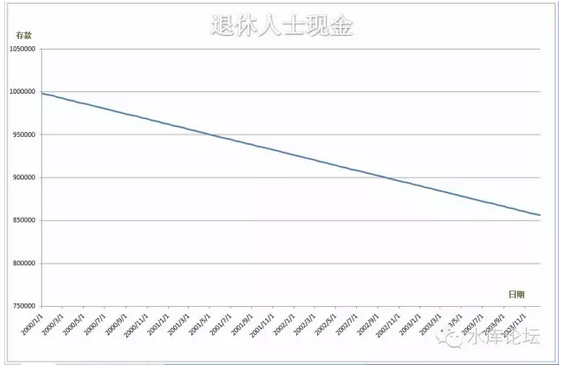

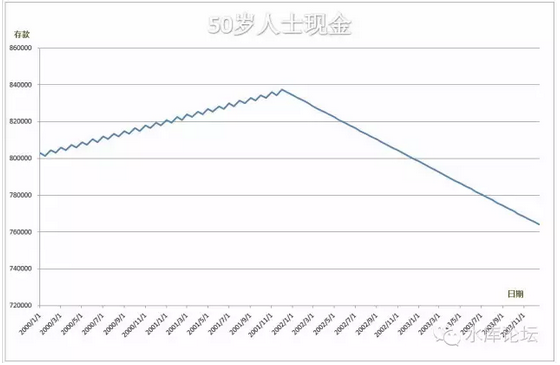

当然,每个人的现金流量表并不相同。有的人初始的时候,就有一大笔存款,有的人初始时为0。有的人事业上升很快,显示为收入的迅速增长。有的人加薪很慢。有的人,或许还有意外的大笔收入。譬如中彩票,遗产,或者父母赠与。而对于不同的年龄段,生命周期,曲线也多不同。退休人士是一条直接向下的曲线,而50岁人士则是先涨后跌。

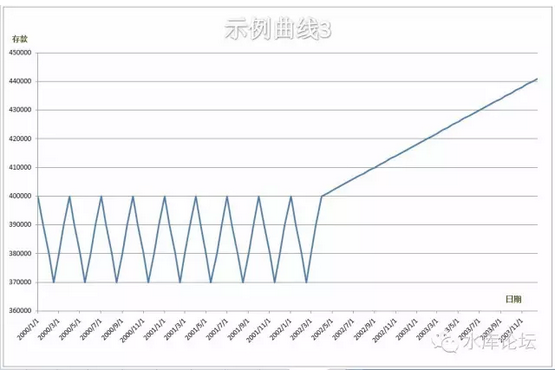

图2:

图3:

不过,图形的形状并不是我们重点。甚至精确度和可实现性,也不是我们的重点。

二)消费

好了,现在我们来看第二节:消费。消费意味着什么。

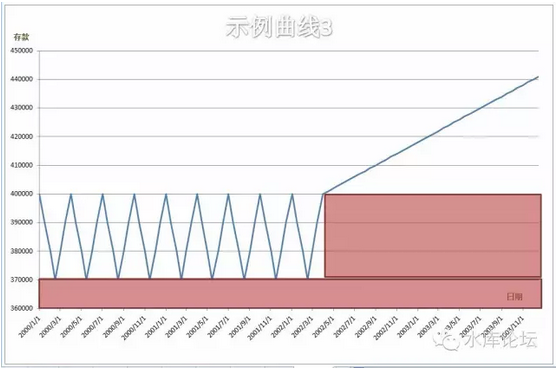

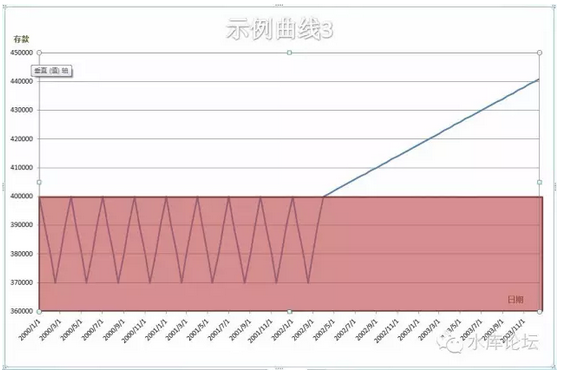

消费在图形中,表现为如图的长方体。

图4:

这句话意味着,假如我在2001/05消费,花了35000元买了一个戒指。那么我就"永远"失去了这笔钱。红色的方柱,是一直画到图表的尽头的。也就是在我人生永恒的未来,这4000元都被花掉了,再也不会回来。

可见,消费是十分伤身体的。其表现为图形被"挖"去了巨大的一块。

在人的一生,我们要满足多种财务目标。具体点来说,譬如理财经理长谓的买房、买车、子女读大学、出国旅游、大宗消费等等。

当我们有众多消费时,在图形上,就表示为一根又一根的长柱子。

图5:

而我们所谓的"现金管理"。其实就是在给定的"曲线"下,塞入一根又一根尽量多的柱子。

三)优化

观察图4,我们发现,这样的曲线,其实非常不适合"塞入"一根又一根柱子的。

那么,什么样的曲线,才适合塞入一根又一根柱子呢。简单点说,我们更倾向于如下的图形:

图6:

这样的收入现金流量表,显然要比图4,图5,都能塞入更多的红色柱子。

图7:

好了,现在我们说说,炒楼的意义是什么。

炒楼的关键,就在于:"在尽早的时间,买入尽可能多的房子"。

反映到图形上,你的柱子要尽可能地长,而且要尽可能的粗。

但通常情况下,你的现金,都是象图4这样形状的。所以你就需要轻微地"扭曲"图形,进行优化。

四)借贷

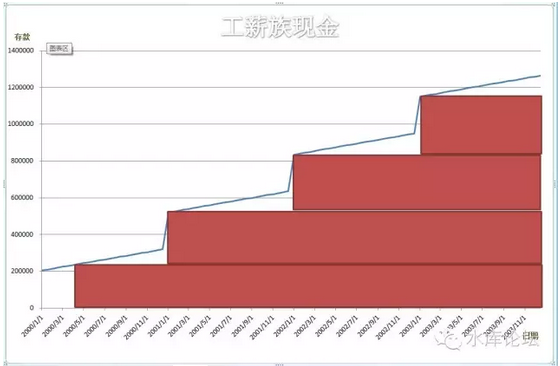

我们看回图4,如果你想"尽早尽多"地买入03年的房子,你需要是如下一个图形。

图8:

显然,这个图表超出了你的能力范围。

为了"尽早尽多"买入大房子,你需要的现金流量表,不是如图4一样的蓝色线条。而是如图8中的红色线条。

那么,我们该如何实现目标呢。答案就是:借贷。

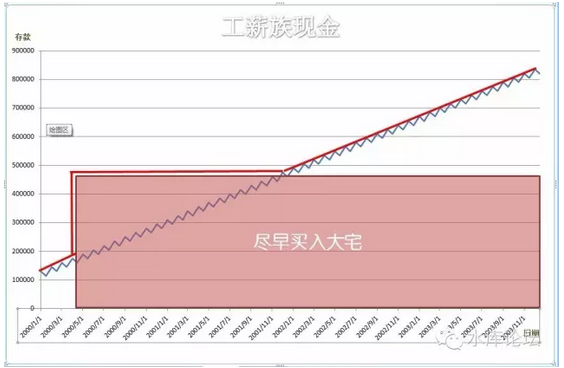

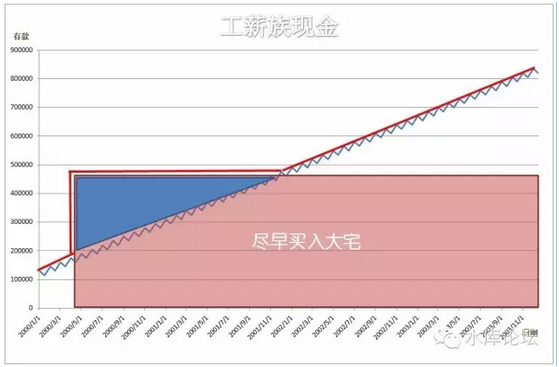

如图9:

这张表告诉我们几个道理:

第一,你是借得起的。图中红色大宅的现金顶峰消耗,在480000元左右。而你的终身储蓄,可以达到90万元左右。所以,尽情大胆地借吧。

第二,借款顶峰在28万元左右,此后慢慢减少。

第三,借款的利息是..........就是蓝色的面积。

这是很重要的三个结论。随着每个人的现金流量曲线不同。可能并非一条直线上坡。

但哪怕无论再复杂的曲线。道理都是一样的:

1)你的最后一年现金,决定你能负担多少。

2)蓝色阴影最高部分,决定你要借多少。

3)蓝色面积大小,就是利息。

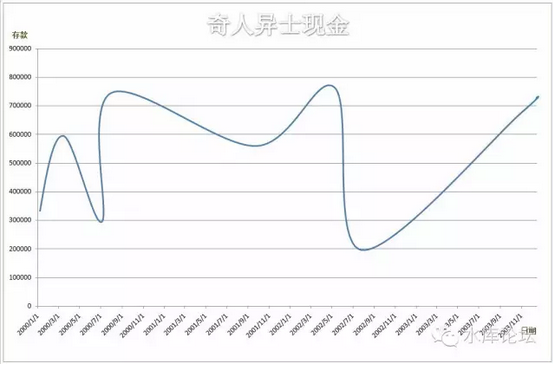

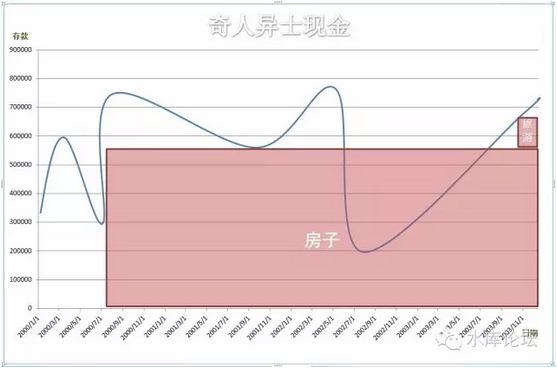

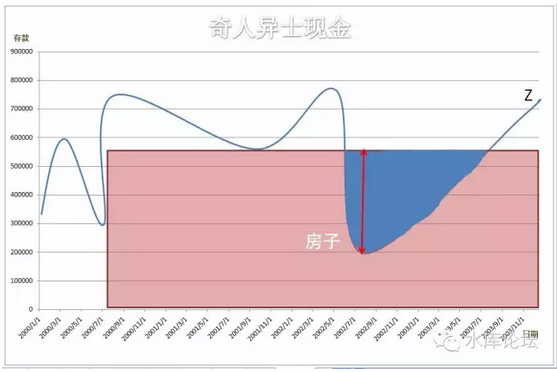

譬如有一个怪人的现金流;

图10:

我们给他设计的买房方案:

图11:

图12,需要借贷的部分。

分析和解释:

1)买房子,金额最多不能超过Z点。也就是750000元。

2)你必需筹一笔借款。金额最大时,就是图12中红色箭头,约30万元。时间则是蓝色的宽度。大约是1年。

3)该借款支付的利息 = 利率% * 蓝色面积。

这个利率是你能借到的利率,按每人脸皮厚度与水平不同,从4%,8%,12%,24%,48%不等。

"现金管理调度"的大方向就是这样。所谓管理,就是往你的现金表里面,塞进去一根又一根尽可能"又粗又早"的红色长条。

对于纯洁的小白领,人生的"现金流量表"可能很简单。纯洁得如同一根直线。

但对于某些擅于折腾的人士,现金流量表则可能很复杂。复杂到象图10一样,简直在花天书。

但我们要的是原理。

原理就是,在图10这样的图形中,适当地借贷一部分蓝色面积,花一个最大"尽早尽多"的红框。

而你付出的代价,就是"融资利率*蓝色面积"。这部分成本该如何控制,该如何权衡。能否贪心把红色花得更大一点,就看你自己的决断了。

五)短借

捎带花一点笔墨,回答guoyang的问题。突然发现那个帖子是2012-02-29写的。真是浮云苍狗,世事变幻太快了。

guoyang的问题是:"为什么每月1%,到了6个月反而成了5%了,那岂不是长借利率更低?"

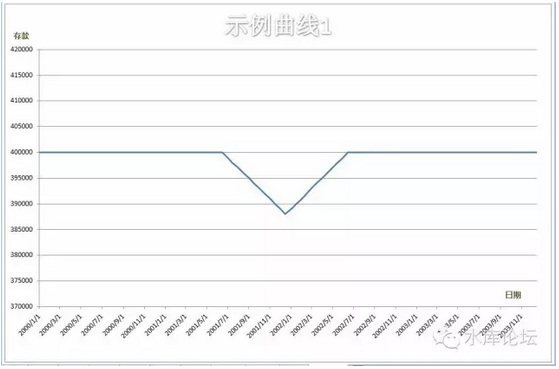

我们来看一个图形:

图13:

对于这样的曲线。我们要截一个"又长又粗"的红柱子,十分简单。基本如下图;

图14:

我们会尽全力去做一笔投资。然后当中的一个小小三角缺口,用借贷和借款利息去填补。

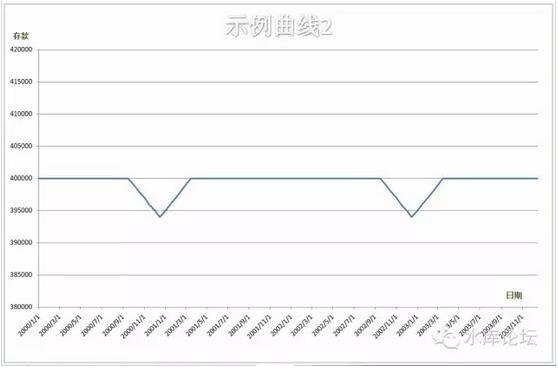

好了,我们再看一个图形。

图15:

答案是一样的。填二个缺口去补,筹二次临时借款。

然后,我们再来看一个图形。

图16:

这样的图形该如何规划呢。答案就是图17,而不是图18。

图17:

图18:

为什么呢。因为一个二个缺口,我可以去借钱,可以去筹款,可以克服暂时的困难。

但是,一百个缺口呢。一百个缺口,我应该是"有多少钱,办多少事"。

所以,正确的画图方法,应该是象图17一样。当锯齿许许多时,我就干脆买套小点的房子,量力而为。

短借和长借的区别,关键在于用途不同。"短借"是为了克服暂时的困难的,我自己99%的资金已经有了,只需要借你1%的资金,填补现金流量表上的缺口。我可以承受很高的利率。

而"长借",没有人99%的本金都是借来的。完全靠别人的资金做生意。这样的融资成本会高得无法忍受。而最终你所有收益都付利息,你是在为金融资本家打工。长借若借钱,必需低于社会平均回报率。

"短借"是拿来补缺口的。只有当我们需要的时候,我们才开口借要。

六)实战

本篇文章,因为照顾到许多入门网友,写得极为浅显。因为图片篇幅太大,占了许多地方。

接着我们说一下实战应用。我们的实战原则是:"一支铅笔"。

这话什么意思,意思就是花了这么多的图表,弄得这么庞大宛如教科书般,其实全都是废话。

没有任何人,可以真正花出自己的现金流量表!

这既是徒劳的,也是毫无意义的。我们的原则就是,"一支铅笔"。实战中的现金流量表,必需简单得可以用人的手工,用一支铅笔,纯粹凭自己的心算,在A4纸上面画出来。

实战中的"现金流量表",必需非常非常简单。简单到你可以手工涂鸦般随手画出。

你完全不需要精算,别做傻事。你只需纯粹凭感觉,在未来的3~5年中,我有哪些收入,有哪些支出,有哪些可以融资的渠道,有哪些大额的进账出账。

然后你凭手工,铅笔白纸在A4纸上描出自己的曲线。

然后你再算算自己的目标,怎样啃,啃一套多大的房子。再低头看看曲线,哪里有凹槽,有缺口需要填补。

于是你心里有数了,在什么时候,需要融一笔多大的资金,融多久时间。便可以把自己的现金烫平。

([email protected],2013年3月28日子夜)[1]

[注1]:上篇《一些基础财务函数》#2370中,有一个数字算错了,已更正。感谢网友golo先生的提醒。