新版征信那点事 #4010

原创: yevon_ou [水库论坛]2019-1-22

新版征信那点事 #4010

一)前言

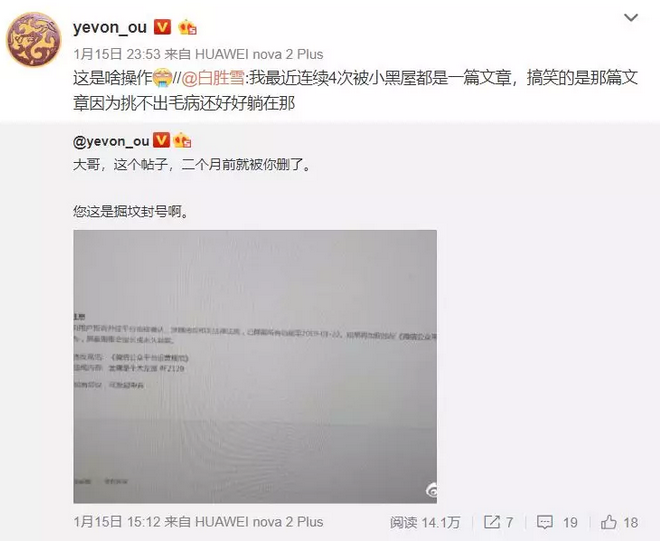

水库又被封了七天,到1.22刚刚放出来。

这二天小伙伴们抱头痛哭。纷纷都说活不过三月了。

据可靠消息,会会之前,会有一轮大型的封号浪潮。

象俺们这种号,民营的后妈的领养的马厩中捡来的,黑五类风中残烛

那怎么办呢,删帖啊。

有朋友建议,立刻开始删帖。把过去四年发过的所有帖子,删得干干净净。后台完全清空。

我告诉您啊。没用。

因为这次水库又被封号七天,是因为一篇旧文章#F2120。而这篇文章,是已经被删掉的。

二个月前,尊贵的网管大人,已经发现并删除了#F2120,封号一周。

这次不知道为什么,巡视组又查到了,于是继续封一周。

也就是说,您这是"掘坟"封号,下面还可以挖十八层。

那真是没生路了。

1月15日我发了这条微博之后,有一个小伙伴留言。说他为了同一篇文章,被封号四次。

考古永无止境。

既然这样,我觉得俺也活不过三月。剩下的日子,苟延残喘,能写几篇是几篇吧。

您也别问小号。小号多了一样封。

失联就失联了吧。

可惜西港的地,很多网友就买不到了。有意者请联系微信:

威哥:17072547462 紫竹:A17701646698

二)征信

今天我们讲讲新版征信的事。纷纷扰扰,在水库圈内提问的人很多。

-

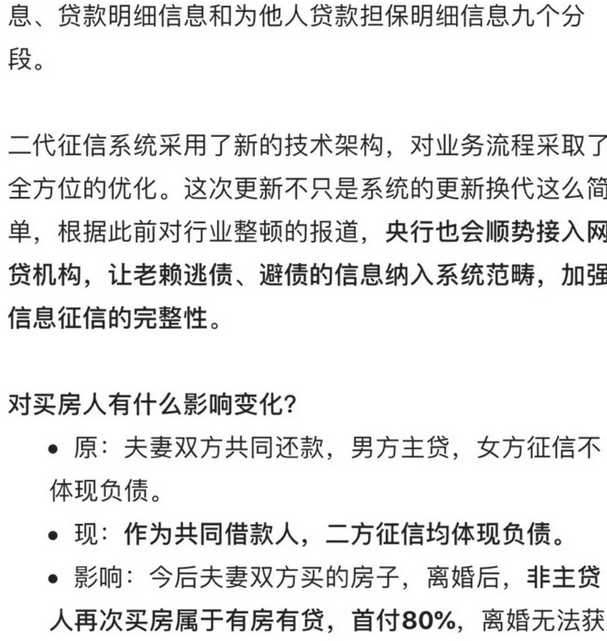

参贷人要上征信了。夫妻买房的洞要关上了。

-

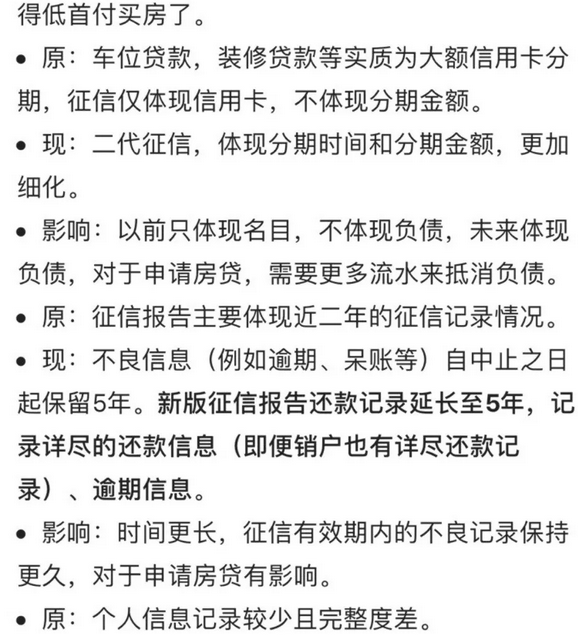

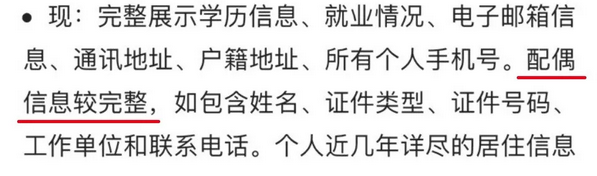

信用卡分期,登记更严了。

首先我们看第一条,问一个常识性的问题,

你的参贷人信息,会不会更新到征信上。

回答是:新信息会,旧信息大概率不会。

这里面牵涉到一个,对于行政运转,基层申报的常识性问题。

很多房产大V,分析新版征信,都没有说到点子上。

如果你是前几年买的房子,当时是以参贷人身份参与。现在要不要急着赶五月份之前再买一套房,以免二套资格过期?

答案是:大概率不用担心。

因为新版征信的运作概率,很可能是"新信息新记录,旧信息不触动"。

绝大多数人对于"补登旧档案"没有概念。

商业银行经过二十年的运作,累积堆积的档案,卷帙如山。

这么多的合同,你要全部看一遍,就需要耗费大量的人力,物力。

更何况,"个人征信登记"是一件严肃的事情。如果发生大规模的信息错勘,一定会激起社会舆论。银行行长都会受批评。

这就意味着你在"审阅旧档案"时,必须非常非常小心。可能需要经过专业的律师,二三重的人力校对。

耗费的人力*工时,绝对不是一个小数字。

更何况,绝大多数的银行,对于Paper Work兴趣厥然。银监会三令五申"贷后管理"。贷款客户需要多次回访。

但是在商业银行端,往往以"本行人手不足,员工各司其职"就挡回去了。

本来就是么,你看一个单位里,八小时全部都忙得要死。

单位是没有闲人的。要多干活就得加人,加工资,加预算。

从行政的法则来说,我们大概率可以认为,新版征信所谓的"参贷人上记录",是既往不咎的。

没有人有这个精力,把几十年的卷宗全部都看一遍。而且银行业内部,其实也不喜欢你翻账。

三)下一套

如果"参贷人"记录,是既往不咎,不会主动更新。

那么,会不会对"下一次买卖",产生影响。会不会影响供需关系,会不会影响房价?

例如买一套房子,就破坏了夫妻二个人的征信。

好了,那么请你想一想。

水库心法中,有哪一条是让你以夫妻名义购买的!

你再仔细想想。水库心法中:

-

哪一篇

-

哪一条

-

哪一个场景

-

应该用夫妻双人共同贷款,一起上产证的。

答案是没有,从来都没有。

事情就是这么巧妙,历年你看水库这么多问题,知识星球十一万道提问。

水库的流派,永远都是"单身购买,家庭劈成二半"。

我们并不存在"参贷人"问题,严格的水库心法中,根本不存在参贷人。全部都是主贷人。

如果你流水不足,那你就补充流水。

水库遇到问题,向来就是第一句话:li

如果没有li,那么赶快li

没想好买房子,也去li

晚li不如早li,没事先办li

经过水库加工厂出来的,全部都是li的。

而且我偷偷地告诉你,不需要丈夫,(前夫也可以作为担保人的)。

四)亡羊补牢

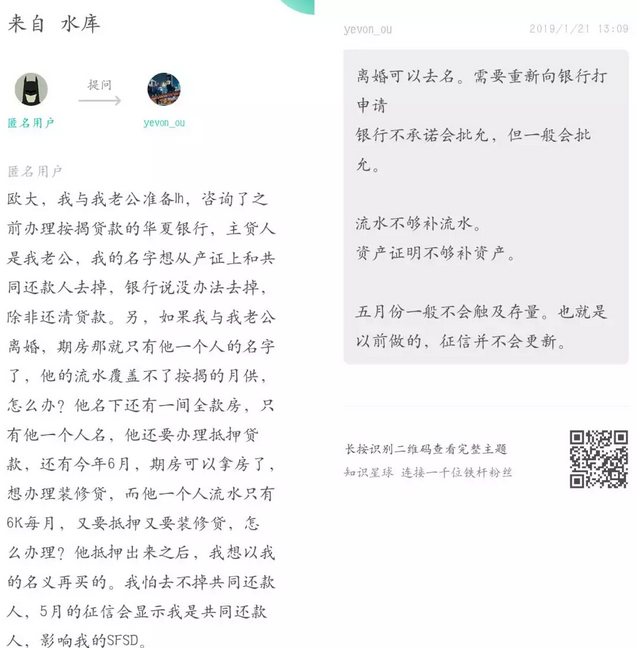

再一个问题,假设你已经是"夫妻名义"申请了贷款。而且很不巧,已经输入到了新版征信中。那你该怎么办。

答案是,向银行申请,撤销"借款人"。

绝大多数人不知道,贷款合同是可以更改的

99%的老实老百姓,都以为贷款合同是一辈子的。签完永久固定。

甚至有部分的购房者,为了贷款利率上浮20%,或者25%,愁肠满结。动辄计算30年累积的话,要赔多少多少钱。

无良媒体小编,总是借此恐吓购房者。

其实贷款合同是可以更改的。不仅可以申请更改利率,而且可以申请更改借款人,抵押权人。

一般银行的要求是:

-

正常还款一年以上

-

没有不良还款记录、

-

有正当的理由

也就是你还款一年以后,你可以向银行申请,写"申请报告"。

恳请领导,把借款人由沈腾和马丽,改为沈腾一个人。

这个时候,银行要"审批"。任何一个信贷员,都不会当面告诉你"可以改"。而是说向领导申请。

但其实这个批复的概率,是非常大的。

对于银行来说,他存在风险。因为以前是沈腾和马丽,10000+8000的总收入。

如果改为沈腾一个人还款,则沈腾必须达到18000的收入。

否则就覆盖不了"月供额的二倍"。

而沈腾如果票房大卖,工资提升的话。这个要求,是可以满足的。

具体怎么做,就不用我教你了。

五)抵押权人的文字陷阱

银行合同中另一处文字游戏,是"抵押权人"和"借款人"。

请注意,这二个名词,是可以不同的。

-

抵押权人,可以是沈腾+马丽

-

借款人,仅仅是沈腾

抵押权人,指的这套房子,产权是谁的。抵押权人即产权人。

而借款人,谁问银行借钱。

如果抵押权人和借款人,必须一致的话,你就必须离婚。把马丽的名字,从产证上面撇除。变成:

-

抵押权人:沈腾

-

借款人:沈腾

如果"抵押权人"和"借款人"不需要一致的话。

你去掉"参贷人"的帽子,不需要离婚,不需要去名。

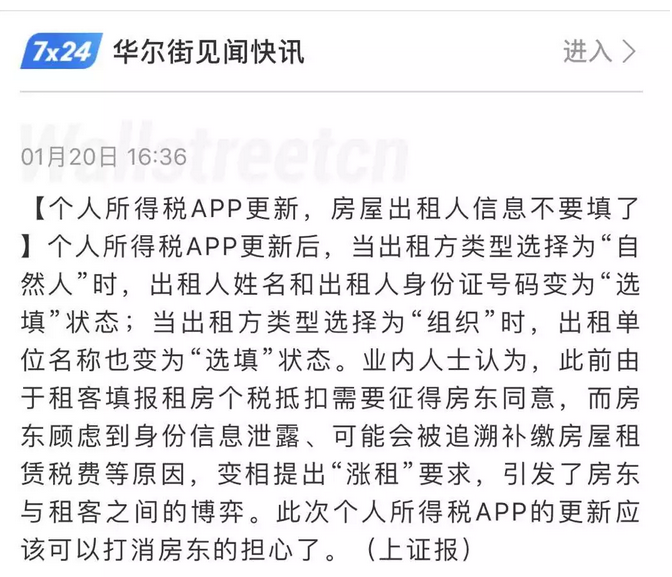

六)房租报税App

另一个热点话题,是"房租报税,登记房东姓名,住址,身份证号码"。

这个事件,引发了网络舆情,微博知乎雪球上无穷无尽的讨论。

水库封号期间,哥哥耐心地观察了一个星期,最后得出结论:"没一个能打的"。

房产小V,大多是夸夸其谈。没想出任何有干货的战法。

这件事应该怎么"破"呢。

之前水库"知识星球"已经披露过了。考虑到"水库论坛"主号恐怕也活不了多久,我们免费告诉大家。

提供80岁老人的身份证。

租客如果过来问,要求房东提供身份证,产权证资料。

则你给他的,应该是你妈,你奶奶,你外婆,80岁祖母的身份证资料。

目的?房租信息联网的核心目标,是"征税"。

这是光天化日,大家都很明确的事。

而你把"房租"堆积在80岁老人的名下,80岁老人是不交税的。

无论任何一种算法,她们都是免税而特权的群体。

即使你偷税漏税,警察也绝不会找80岁老人的麻烦。

更何况,老人这么可怜,拿几千元的房租,还弥补不了最低生活费,纳税起征点。

第二,从"法理"上讲,你提供80岁老人的身份证,是否合法。

答案是100%完全合法的。因为这事实上是一种"转租"行为。

-

你把房子租给奶奶

-

你奶奶把房子租给屌丝。

转租的行为,是100%合法的。

你奶奶,也因此获得了房屋的"合法出租权"。她是绝对有资格和房客再签租赁合同的。

那么,房子给你奶奶"转租"了之后,你需不需要交税?

答案是,当然不需要。因为你没有收入呀。

中华人民共和国的法律,明确规定了"子女有赡养老人的义务"。

什么叫赡养老人。就是给老人吃好,住好,难得还有一些零花钱,可以买些喜欢的剪纸糖果。

-

因此,你把豪宅大院"免费"给老人居住,是完全符合中国赡养法的。

-

而老人呢,住得不习惯。非要把房子租出去,搬回去和街坊邻居一起热闹。这也是合法的。

-

房子租出去后,有点收入。收入由老人收了,顺便买点年货糖果。这是彻底合法的。

家有一老,如有一宝。

整个事件的结果,就是租客要求"填报房东信息"时,你给他一个80岁老人的身份证。

顺便再以加税为理由,加他几百元房租。

([email protected],2019年1月22日晚)