针刺效应 #2420

原创: yevon_ou 水库论坛 2016-09-06

针刺效应

针刺效应 #2420

根据2014-02-16旧帖《现金管理入门2》,整理改写版。[[1]]

一)不动产

今天是9月5日。假设有一个项目,从9月25日开始,一直到10月25日结束。

一个月,我给你5%的回报!!金额不限。

请问你参加么。

答案是:"不参加"。

为什么。因为我没法参加啊。

我手里的全部都是房子。如果我想掺合,我就得把房子卖了。然后赶在9月25日之前拿到钱。

而且你还只有一个月的时间。

到了10月25日,我又变成Cash了。为了保值增值,我又得赶紧想办法,破限购破限贷。再把钱变回成房子。

可是,你知道么,房子一买一卖,其中的税费损失有多大么。

如果你赶着9月5日卖,9月25日之前要拿到钱,那就得急卖。这其中的"压价效应"又有多惨么。

所以我是没法卖的。别说你月5%的回报,哪怕月10%,月15%的回报,我也是无法参与的。

要不,哥哥手里还有3W元应急款。您看看收不收。

这就是不动产的"低流动性"。一般身上只有现金,余额宝,粉痘的屌丝男士,是无法理解这种情怀的。

(图片来自于5.16极左翼屌丝愤青份子文革纪念日,电视采访)

同样道理,如果你要鉴别一个人是不是屌丝,有没有真实富贵经历,你只要看他的谈吐。

同样道理,如果你要鉴别一个人是不是屌丝,有没有真实富贵经历,你只要看他的谈吐。

凡是说:

-

06年抛房

-

07年买股

-

08年抛股

-

09年买房

凡是用波段轮动,妄图抓住每一段热点的。必属屌丝无疑。

病情更严重点的,甚至如当年水库原贴,妄图抓住每一个小数点,连债券基金0.1%的涨幅都要吃到的;

《非亲友无抵押借款的资金价格到底该多少?》

http://www.shuiku.net/forum.php?mod=redirect&goto=findpost&ptid=19737&pid=320033&fromuid=3

重度患者无可救药。您的这辈子,也就黄焖鸡米饭。

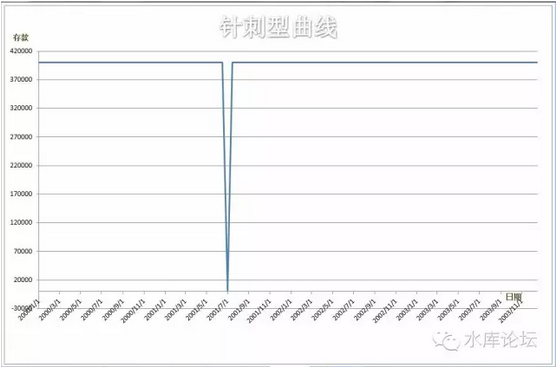

二)针刺效应

如果以学术一点的讲法,那种短期"一二个月2%"回报项目。我们称之为"针刺效应"。

在现金流量表上,它表示为一根刺。

"针刺效应"和炒房这一行,是严重不相容的。

"针刺效应"和炒房这一行,是严重不相容的。

一入水库深似海,从此现金是路人。

我是绝对没有能力,在回家过年的时候,带1000W现金,给乡亲们露露脸。一个月后再存回银行的。

如《现金管理入门1》中所说的,现金流的最大输出能力,在于最大的长方形柱子。

当有"针刺"存在时,你能买的房子就仅仅有:

因此"针刺"对于职业炒家来说,是非常非常忌讳梦魇的。

因此"针刺"对于职业炒家来说,是非常非常忌讳梦魇的。

我们要尽可能地避免"针刺"。

一般的解决方法,都是"短借"。

按日借钱的话,"针刺"的面积并不大。相应的支付的利息也很少。

通过外部力量,借款周转度过针刺,才是最有利的选择。

三)全局视野

炒楼为什么赚钱。

在原文中,我们举了一个例子。例如2014~2015年的股市大行情。

从14年的8月份开始启动,大概2000点。最高涨到了5178,算是260%的升幅。

但是绝大多数的人,是不可能从"鱼头吃到鱼尾"的。

你不可能正好在2000点时,全部全仓买入。而到了5178那一刻,彻底全仓抛出。

一般人是怎么做的呢。磨磨蹭蹭,2000点开始,至少要到2400,涨了20%,看看也差不多了。确立牛市开始。

5178你也不可能抛到最高点的。能在4700~4800抛掉,就算不错高手了。

股市一波行情,你从"鱼头吃到鱼尾",能吃到70%就算不错了。

而你又不可能全程满仓。能满80%仓位也不错了。

这样,即使特别大的大牛市,260%*70%*80%=146%

仔细算算,你也就赚了46%。

更糟糕的是,你"之前""之后"在干什么。

2014.08之前和2015.06之后,你的资金在干什么。

对于很多人来说,是Stand By.

所以市面上很多银行"理财产品",其实际回报,要低于票面利率。

哪怕一个承诺4.6%的理财产品,可是他前端有准备期,后端有清算期。

你资金拿到手,还要再问"有没有下一个产品"。

这些东西加在一起,都是对你的生命,你的时间的浪费。

将这些因素加在一起,一个"30天"的理财产品,你一年绝对周转不到12次。

能周转10次就不错了。

理财回报大大打折扣。

而炒楼业不同。

炒楼是真正"从鱼头吃到鱼尾"。从2003年一直吃到了2016年。没有Stand By.

而且你还加杠杆,几倍的满仓。

因此楼市象母鸡下蛋一样,批量制造者千万富翁。

混股市那批人,依然穷鬼地为一二百万市值操心。

这些故事告诉我们的什么呢。要回避理财中的"针刺效应"。

哪怕有一个短期项目,回报非常之强。

哪怕"七年一遇特大牛市",也是不值得追求的。

你们都低估了"针刺"的危害。

你要把"之前""之后",整个生命周期结合起来看。

如果你在2014.08~2015.06炒了股票。则你之前之后的三四年,你都无法拥有巨量房产。

总体算下来还是亏的。

理财需要具有"全局视野"。需要具有三五年的"统筹能力"。

系统的切换,并非那么容易。

四)逆向针刺效应

理财就是对现金流的统筹。变来变去,凑一笔尽可能多的金钱,"更多更早"买入房产。

但是每个人的资金总有起伏。除非你的资金利用效率非常非常之低,否则每个极致的人,总会遇到"缺口"。需要借钱削峰填谷的情况。

"借30W,四天"

"借200W,一个月"

"借200W,四天"

接着就有人问,"您这个居心不良啊"。

你把"针刺"问题,通过"借款"来解决了。可是你的债主呢,对于他来说,岂不是他的现金流量表出现了"针刺"?

答案是"分散"。

不仅仅从金额上分散,而且从时间上分散。

就好比"150W借二个月"这个需求,最终可能拆散成:

张三:借50W元二个月

李四:借100W元一个月

王五:借50W元一个月

郑六:借50W元一个月

150W元

第一个月 张三 李四

第二个月 王五 郑六

第三个月 吴七 陈八

如图。你就好像是"搭积木"一样。一段一段拼起来的。

在我们很早的《准备借钱》#2090一文中就说了,炒家的80%时间在干什么。

-

最下贱的文科生小编,以为我们整天在"炒"。在对敲,在制造热点舆论新闻。

-

次一级的人物,则以为我们在"找笋盘"。

其实不是的。职业炒家的生活,简单而无趣。

我们绝大多数时间,都在"拼积木"。

因为炒家对自己的压榨,都已经到了非常严峻苛刻的地步。

我们把石头缝里的每一滴油,都榨取了出来,看看能否多买一套。

今天多投资几万,五年后就是几十万。

炒家很大一部分精力,都放在"空当接龙"上面。信用卡是一件人力密集型产业。

其次一大块精力,放在了"拼积木借钱"上面。

真是痛苦而毫无意义的人生。其实我并不想多买一套,把自己搞得那么累。

可是你上水库一看。

今年有人买了11N,有人买了7N,9N,13N.(已知文明世界)

这日子没法过了。这还让不让人退休啊。

五)结语

借钱这种事,他有三个困难。

1)对方要有钱借给你

2)对方要信任你

3)时间要匹配

好比你说我现在要收购虹桥商务楼,3个亿的资金。那你是无法从"拆借圈"筹措的。

整个池子就那么大。哪怕把所有水都吸干了。也拼不出几亿现金。

其次,在"小伙伴们有钱"的前提下,其实大家很乐意互相拆借,互相帮助。目前上海地区资金成本如下。华南会更贵一点。

-

日息:万四

-

月息:1%

-

长期:9~11%年化。

这个拆借利率,是建立在"内圈朋友"的基础上的。

也就是双方完全没有风险,纯粹是"纯资金成本"。地主家也没有余粮。所有的多军,都在不停地买房子。

一般来说,我们会慢慢地将"外圈朋友"演化成"内圈朋友"。

但是信用的培养,是非常缓慢的。

现代商业逻辑的培养,也是非常缓慢的。

我们会从比较简单小额的5W,10W,20W借贷开始。纯信用借款。

等到一来二回,彼此熟悉常见了。

然后再逐渐横向介绍熟人见面构筑网络。最终每一个人在圈子里N*N都有联系都是朋友都可信任。

这个圈子的成长,是非常非常缓慢的。因为借贷的利率始终维持在12%不变。

如果朋友足够多的话,资金绝不会枯竭如此。

其三,哪怕"有钱"和"信任"这二个环节都不是问题的话,你还面临一个"时间不匹配"。

拆出方能借给你的时间,和你实际需要使用的时间不匹配。

变态如ciaccona这样的奇葩,甚至会说出"第九天晚上19:00"之类的要求。因为ICBC通常是19:45扣房贷。

在这样的情况下,你还需要"搭积木"。把许许多多人的许许多多笔资金,一笔笔小心翼翼地拼起来。最终填补满你财务的大窟窿。

每天晚上,你披头散发,黑灯瞎火地坐在地板上。

盘算着明天还需要融资几万,后天还需要融资几万。七天后缺口几万.........

这笔钱哪一天还,那笔钱哪一天还。

谁还有可能再借一点。哪个角落还有一丝余粮。

手机通讯录一遍遍地刷,一遍遍地刷,一遍遍地刷。

一边理,你一边哭,"我为什么要过这种生活"。"我为什么要受这份苦"。

好好的平淡人生不过。多买一套房子,十倍痛苦。贪婪永无止境。

然后你上水库,刷刷朋友圈。

发现有人在炫7N,9N,11N,13N。

今年啊,2016才刚刚Sep 5。

抹了抹眼泪,哭完再买一套吧。

([email protected],2016年9月5日午)

* 因写作大纲调整,#2390改名为《高利贷知识入门》,其余不变。

[1]《浅谈现金管理入门(2)》http://www.shuiku.net/forum.php?mod=viewthread&tid=19972